数据加载中

中国避孕套行业产量从2014年的94.3亿只,增至至2018年的157.3亿只,市场规模则从62.7亿元增至100亿元以上。根据国家统计局数据显示,适龄人群规模近9.74亿,常用消费人群不断扩大,需求主力军不断年轻化。

避孕套即时需求高,且有强烈的隐私诉求。相比于传统电商渠道,O2O渠道满足避孕套使用的即时性需求,一定程度减少或避免行业假货窜货现象。

此外,利用O2O渠道的数字化能力,有利于企业打造爆款更高效选品,顺应新时代零售行业发展趋势。

同时线上线下一体化的生活服务场景营销,可以帮助企业与平台场景进行深度融合,培养消费者对品牌产品的认知。

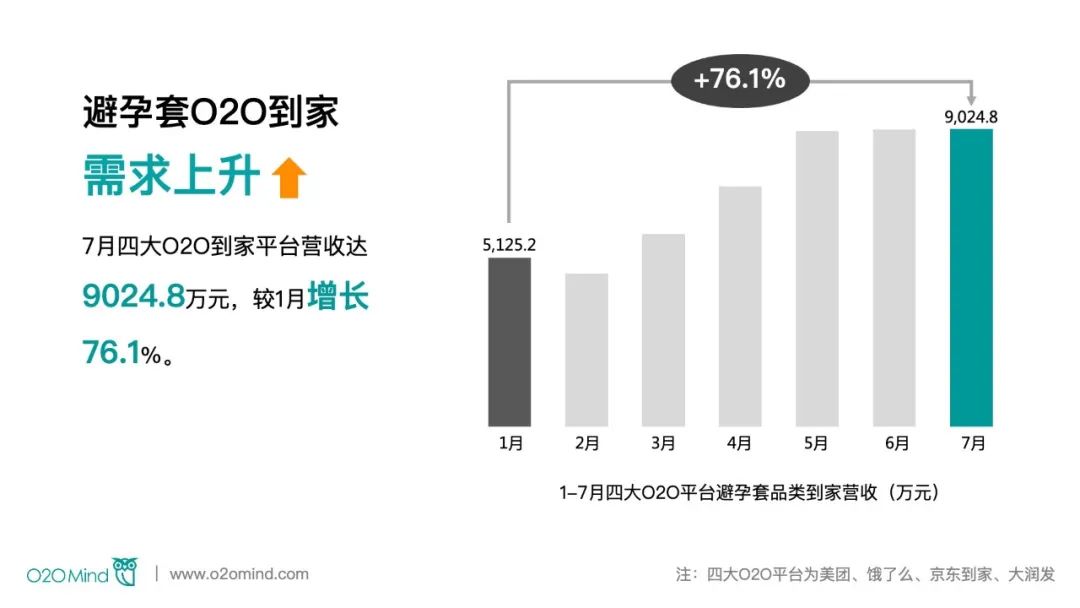

中国O2O到家零售大数据平台O2OMind显示,1-7月O2O渠道避孕套到家需求上升,7月四大O2O到家平台营收达9024.8万元,较1月增长76.1%。

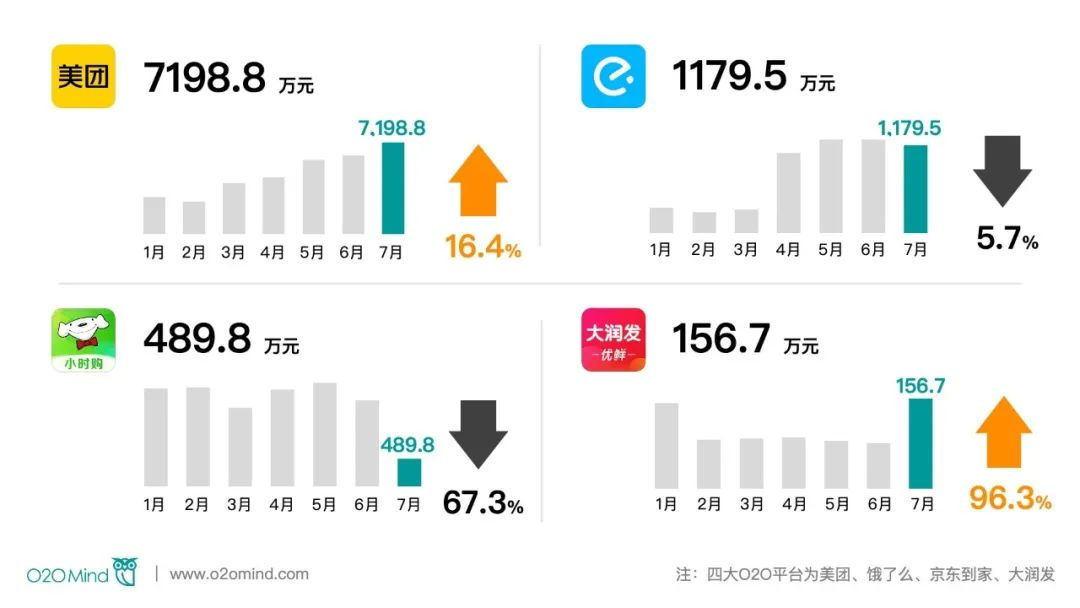

美团避孕套到家营收最高。O2OMind数据显示,四大O2O平台中,京东到家平台避孕套月销售额减少。

美团平台月销售额上升, 7月份该平台避孕套到家营收达7198.8万元,环比上月增长16.4%。

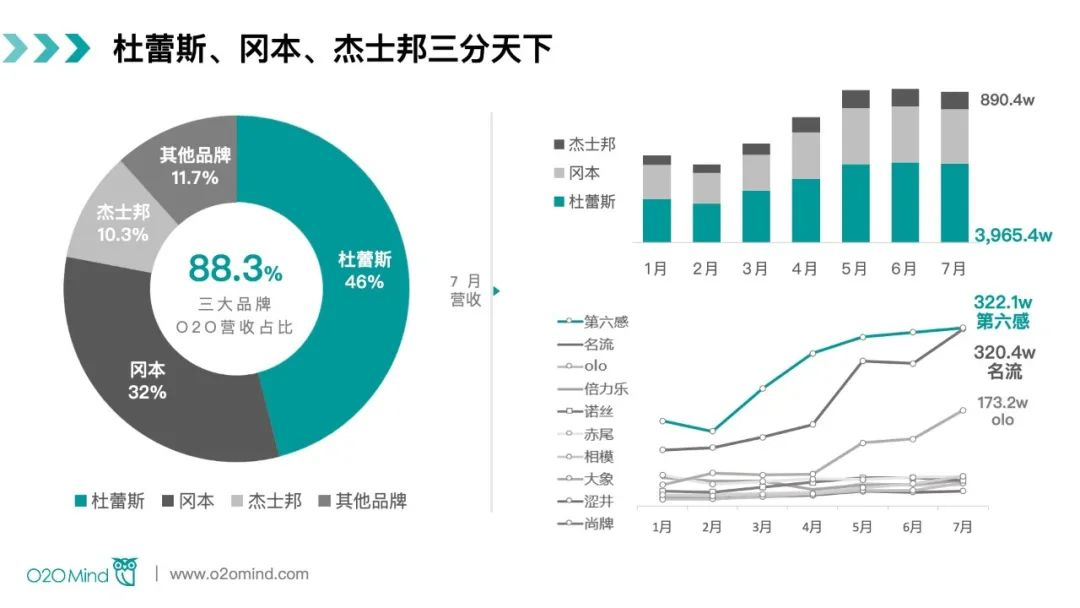

避孕套市场被杜蕾斯、冈本、杰士邦三大避孕套品牌长期占据,线下高展场景几乎看不到除杰士邦以外的国产避孕套产品。近年来,随着国产避孕套企业的不断发展,一些优秀的国产避孕套品牌凭借电商、O2O到家等新零售渠道异军突起,开启一轮增长。

O2OMindTOP10数据显示,7月四大O2O平台中,杜蕾斯(3965.4万元)、冈本(2757.5万元)、杰士邦(890.4万元)三分天下。第六感、名流、OlO等国产避孕套品牌到家营收上升。

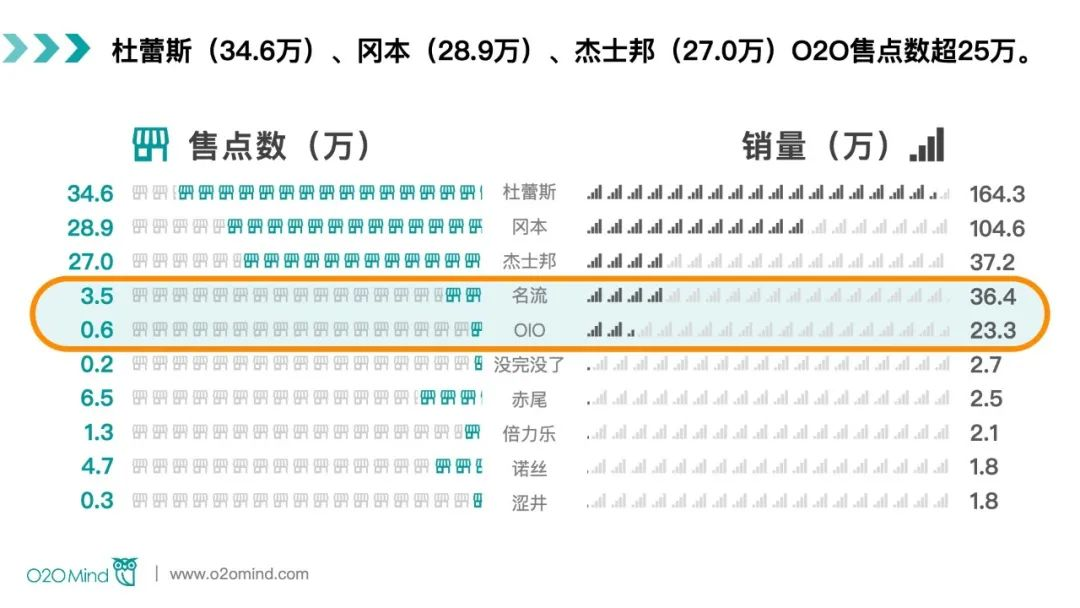

杜蕾斯(34.6万)、冈本(28.9万)、杰士邦(27.0万)O2O售点数均超25万。

名流、OlO等避孕套品牌O2O售点数量远不及三大品牌,但两者在O2O渠道实现了增长,销量可观。

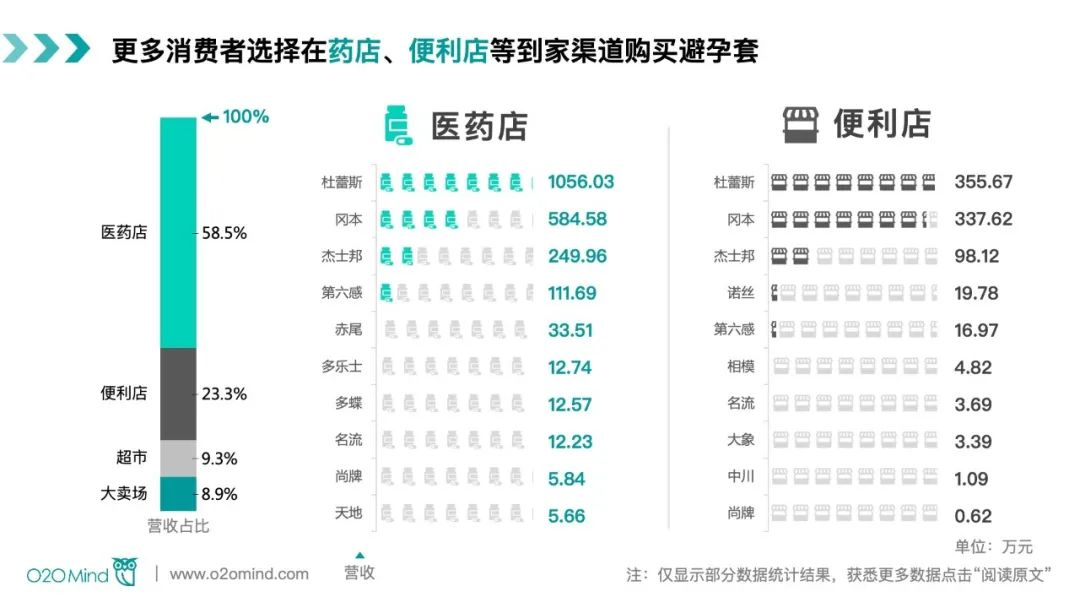

更多消费者选择在药店、便利店等到家渠道购买避孕套。

医药店到家7月营收占比最大,在便利店中,冈本避孕套的营收更接近杜蕾斯,诺丝避孕套有更好销售表现。

药店到家是避孕套到家营收的主要渠道。O2OMind数据显示,7月四大O2O平台避孕套店铺营收TOP10榜单中,药店占6家。其中海王星辰(941.4万元)、大参林(247.5万元)分列一三。美宜佳便利店以319.1万元排名第二。

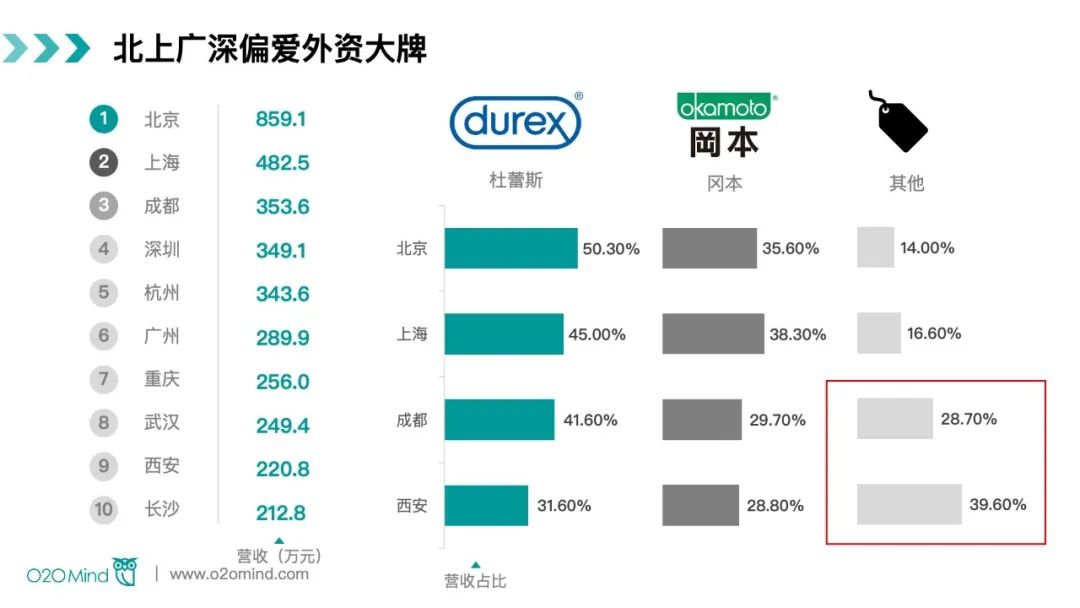

O2OMind数据显示,四大O2O平台中,北京(859.1万元)成为7月避孕套营收TOP1城市,上海(482.5万元)次之,成都(353.6万元)排名第三。

此外,杜蕾斯、冈本等知名外资品牌占据北京、上海到家业务超八成份额,第六感、名流、OlO等国产避孕套品牌在成都、西安等旅游城市更有竞争力。

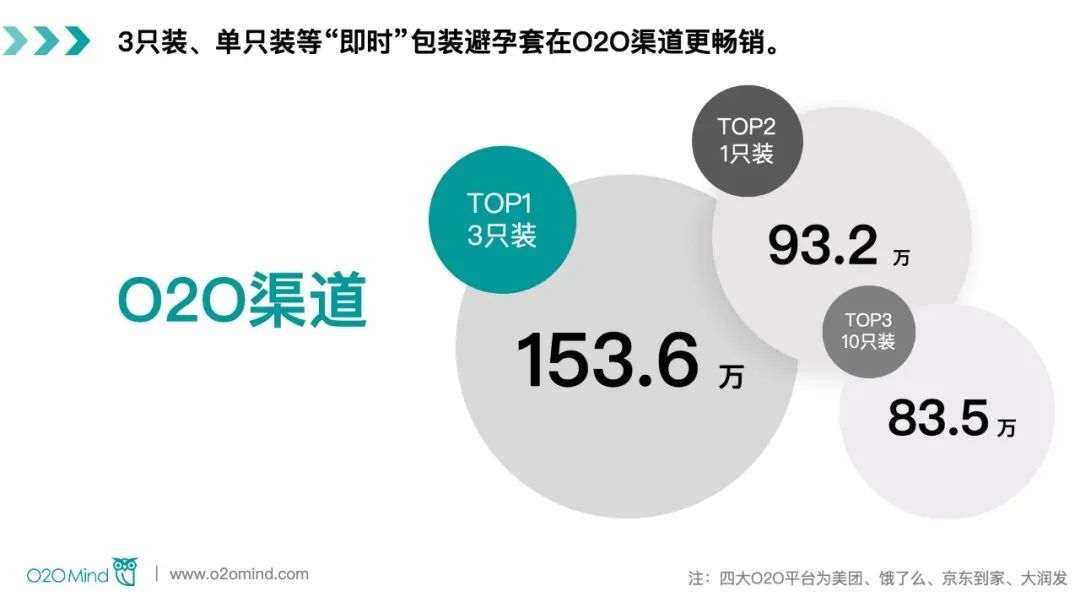

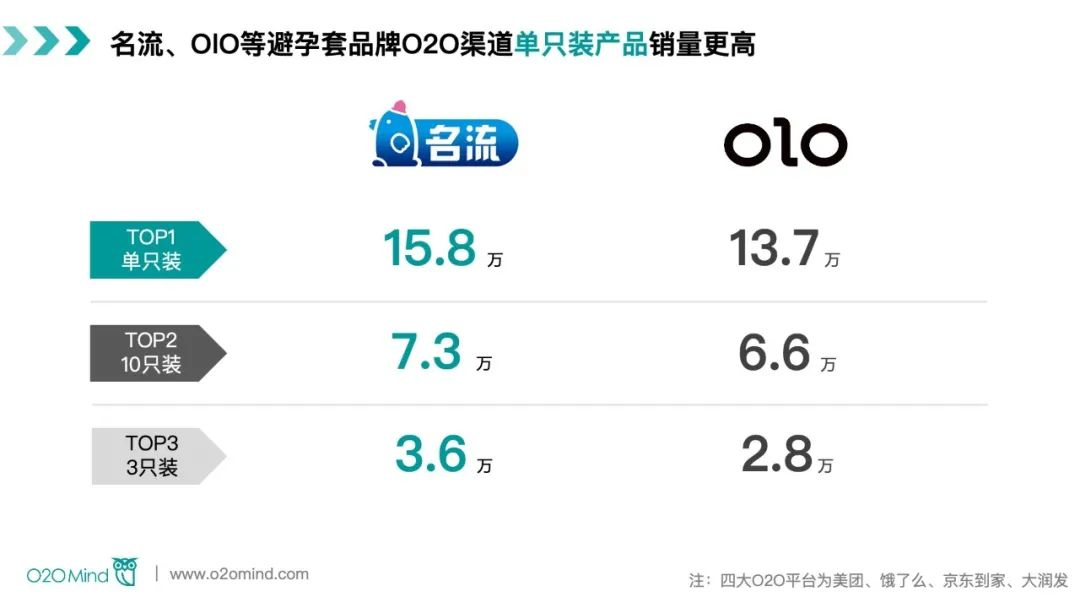

3只装、单只装等“即时”包装避孕套在O2O渠道更畅销。名流、OlO等避孕套品牌O2O渠道单只装销量更高。

今年三月,全球玻尿酸龙头华熙生物与杰士邦合作推出玻尿酸避孕套,以生物科技带出了新市场增量,形成消费新热点。

杰士邦联合华熙生物推出的玻尿酸避孕套在京东的销量已超过100百万,第6感的玻尿酸避孕套销量达到了200万以上。

O2O渠道助力玻尿酸避孕套驱动行业消费升级。O2OMind价格监控系统显示,定价普遍在10元~35元/只不等,普遍高于普通避孕套价格。

随着玻尿酸概念被热炒,除杰士邦、第六感等玻尿酸避孕套头部品牌外,O2OMind“各品牌O2O渠道营收最高避孕套SKU榜单”显示,名流、olo等品牌玻尿酸避孕套O2O渠道同样有着抢眼表现。

消费者对避孕套的核心诉求主要为薄和安全,其次是功能体验上的诉求。市面上近90%避孕套的材质为天然胶乳橡胶,天然胶乳橡胶避孕套以质地极薄、安全强度高成为当下各大渠道最畅销避孕套。

各品牌O2O渠道营收最高避孕套SKU榜单显示,除天然胶乳橡胶避孕套、超薄避孕套外,杜蕾斯的凸点螺纹装、杰士邦的动感大颗粒避孕套、第六感的螺纹诱惑避孕套等带有提升体验功能的避孕套在O2O渠道也纷纷榜上有名。

数据来源:O2OMind

数据时段:2021.01~2021.07

数据平台:饿了么、美团、京东到家、大润发

》》》获取更多数据可点击“阅读原文”