数据加载中

经过疫情的催化,消费者居家消费习惯得到培养,即时配送平台业绩实现了爆发式增长,市场已达千亿规模。

平台、自营是即时零售的主要模式:

注释:上图数据来源互联网收集,仅供参考

既抖音心动外卖完成内部测试入局到家业务后,临近双十一,京东推出“小时购”服务加码即时零售,这是既京东到家试水O2O到家服务后,达达联手京东布局即时零售市场的又一举措。

通过在具有庞大流量基础的京东推出“小时购”服务,实现到家业务对京东用户的渗透加码,可见即时零售市场空间巨大。

即时零售从单一的餐饮配送,逐渐向食品饮料,日化用品、医药健康、数码产品等全品类延申,零售商,品牌商与即时零售平台的合作越来越频繁,即时零售平台成为品牌营销新驱动引擎。

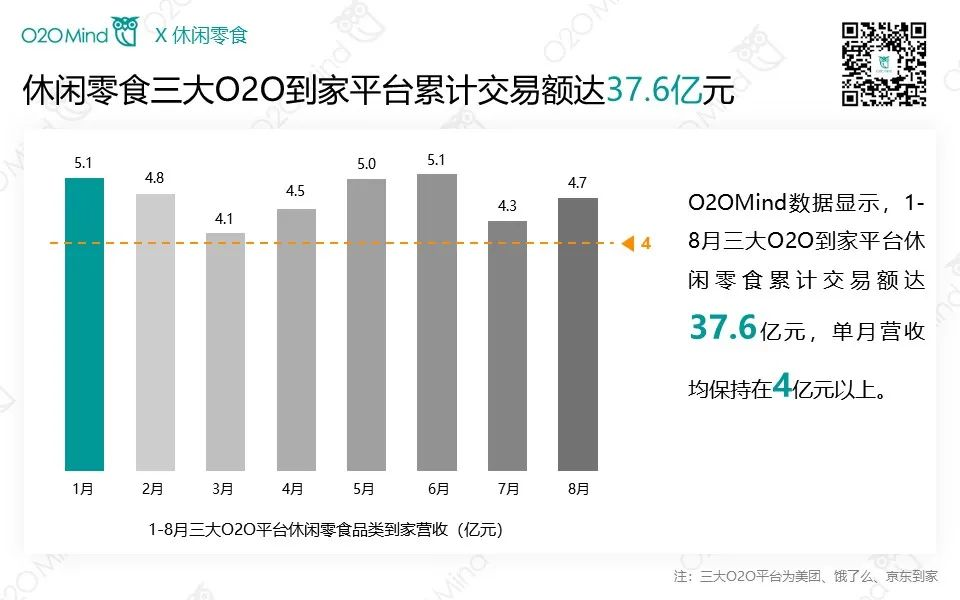

以休闲零食品类为例,据中国到家零售大数据平台O2OMind显示,1-8月三大O2O到家平台休闲零食累计交易额达37.6亿元,单月营收保持在4亿元以上。

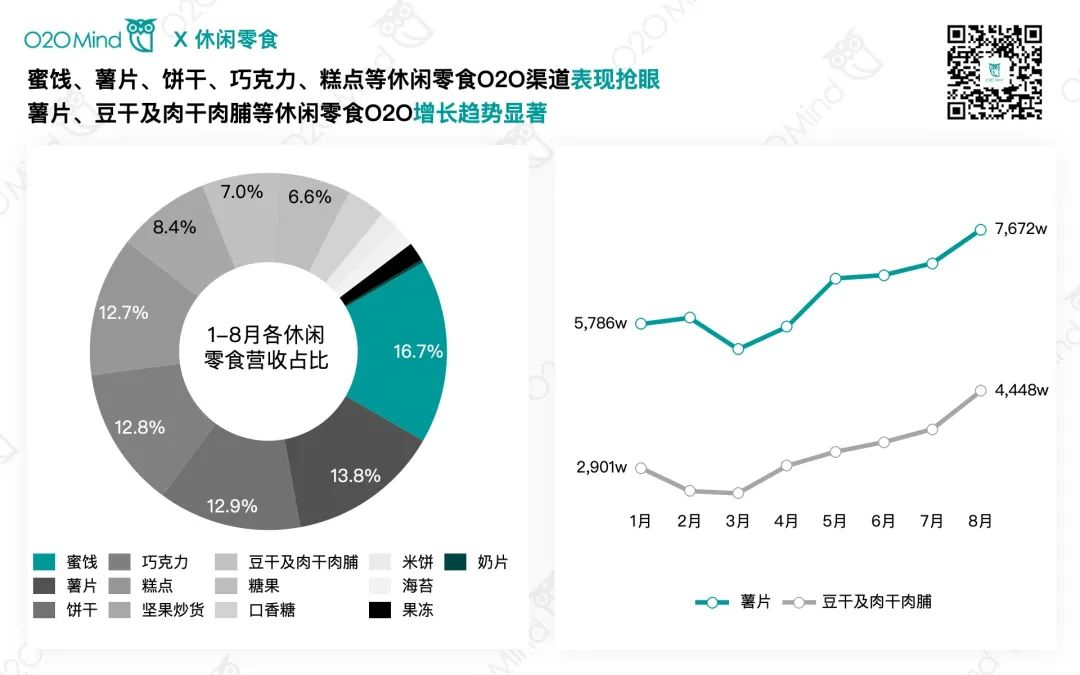

从品类上看, 蜜饯品类在三大平台休闲食品中的营收占比最大,占比达到

16. 7%,其次为薯片(13.8%)、饼干(12.9%)、巧克力(12.8%)、糕点(12.7%)和坚果炒货(8.4%),其中薯片、豆干及肉干肉脯等休闲零食品类O2O营收增长显著。

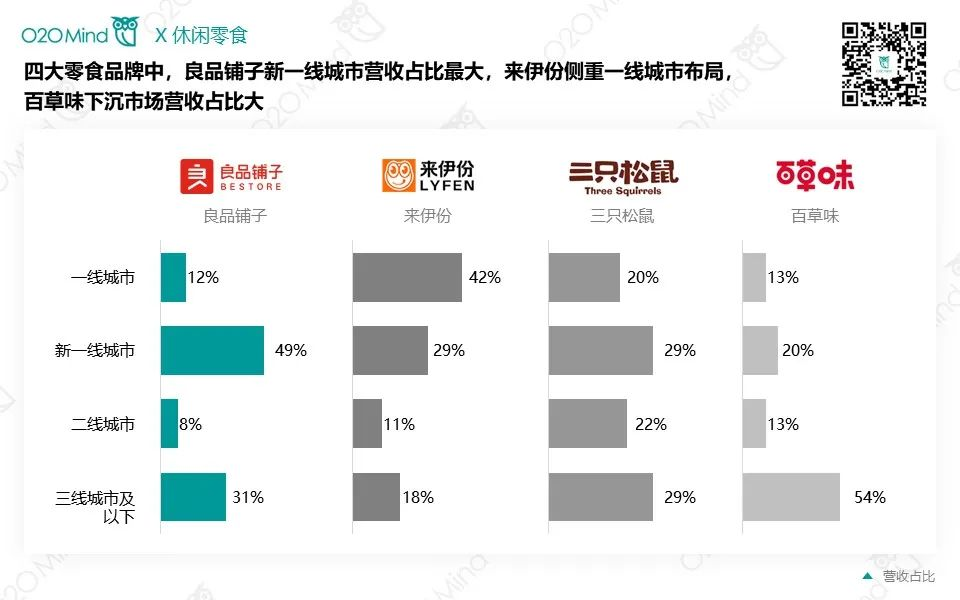

四大零食品牌中,良品铺子来自武汉,深耕湖北区域市场,在武汉等新一线城市O2O营收占比最大,来伊份侧重一线城市布局,百草味下沉市场营收占比超50%。

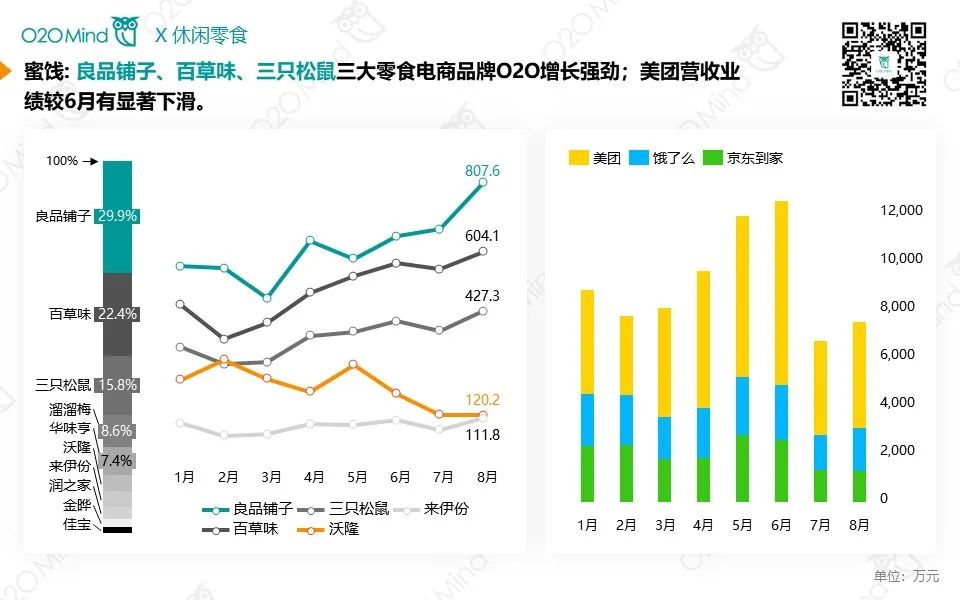

蜜饯:

良品铺子(807.6万元)、百草味(604.1万元)、三只松鼠(427.3万元)三大零食电商品牌O2O增长强劲;5月后沃隆蜜饯出现较大幅度下滑,美团7、8月营收业绩较6月有显著下滑。

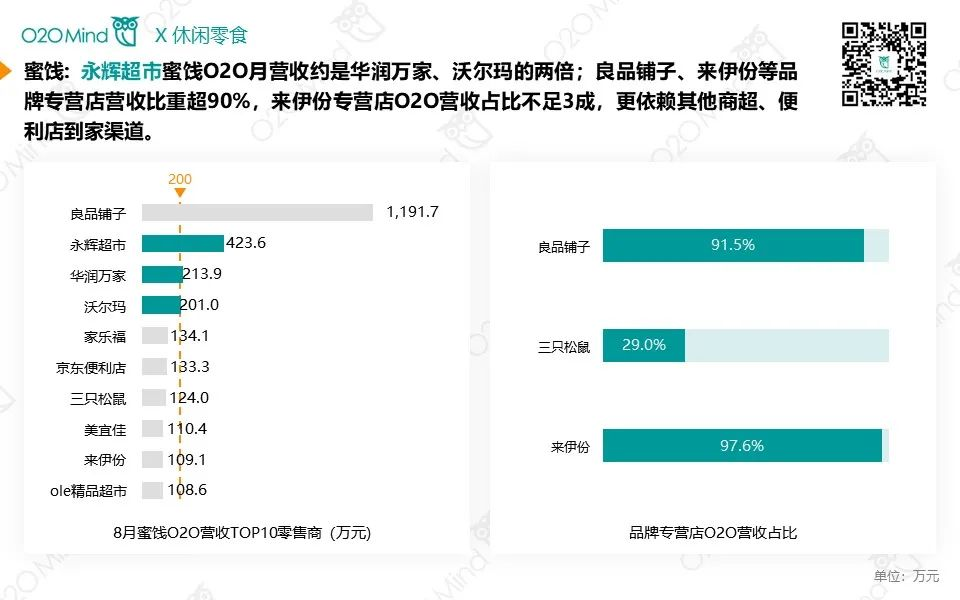

8月永辉超市(1191.7万元)蜜饯O2O营收约是华润万家(423.6万元)、沃尔玛(201万元)的两倍;良品铺子、来伊份等品牌专营店营收比重超90%,来伊份专营店O2O营收占比不足3成,更依赖其他商超、便利店到家渠道。

薯片:

乐事薯片O2O业绩强势增长,美团、饿了么占比不断攀升。

沃尔玛(815.6万元)8月薯片营收最高,美宜佳、大润发增长趋势凸显。

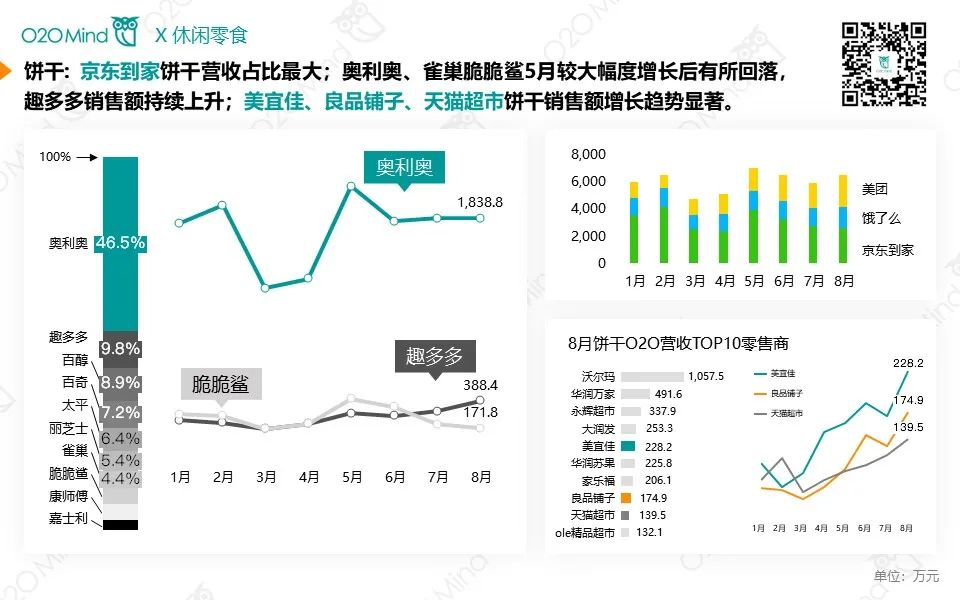

饼干:

京东到家饼干营收占比最大;奥利奥、雀巢脆脆鲨5月较大幅度增长后有所回落,趣多多饼干销售额持续上升;美宜佳、良品铺子、天猫超市饼干销售额增长趋势显著。

巧克力:

京东到家巧克力品类营收占比最大,沃尔玛到家营收大幅下滑。

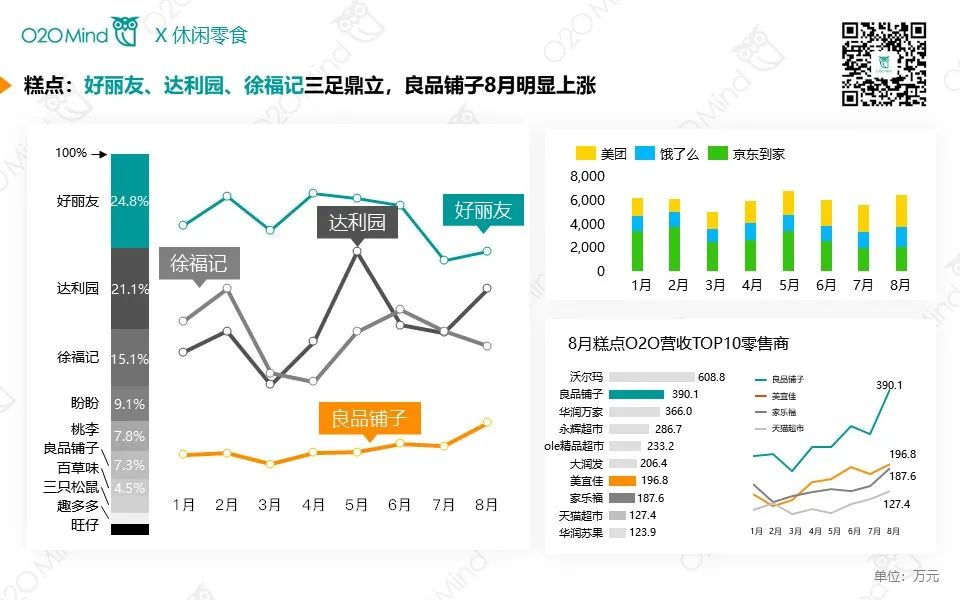

糕点:

好丽友、达利园、徐福记三足鼎立,良品铺子8月明显上涨。

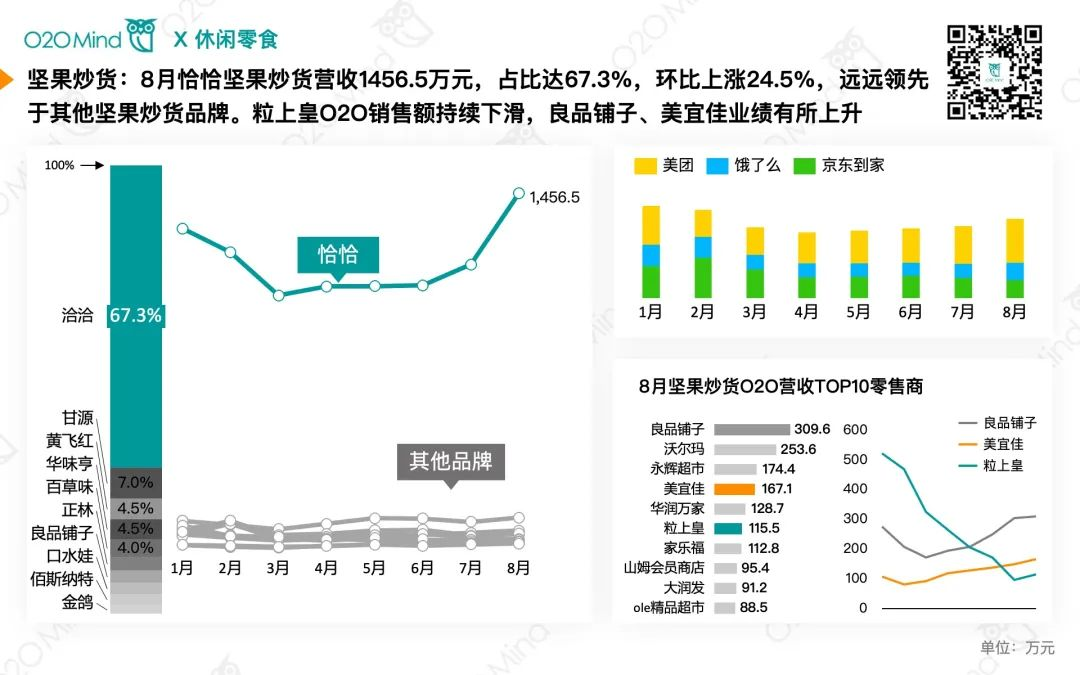

坚果炒货:

8月恰恰坚果炒货营收1456.5万元,占比达67.3%,环比上涨24.5%,远远领先于其他坚果炒货品牌。粒上皇O2O销售额持续下滑,良品铺子、美宜佳业绩有所上升。

豆干及肉干肉脯等咸辣味休闲零食O2O渠道更受消费者追捧,实现较明显增长。

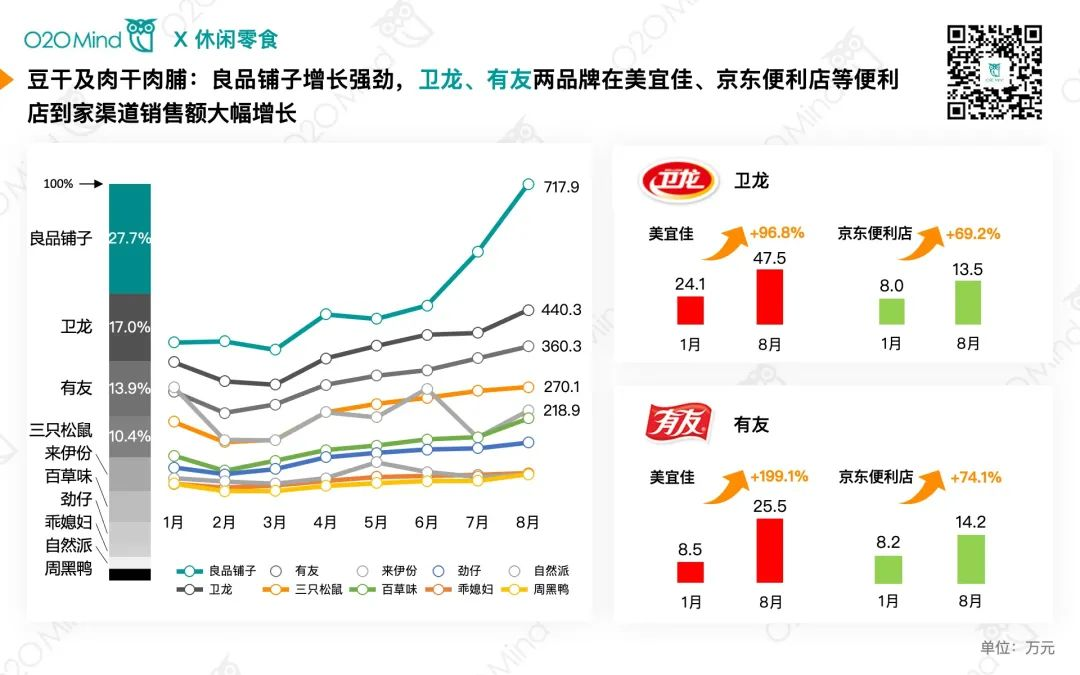

豆干及肉干肉脯:

良品铺子豆干及肉干肉脯销售额增长强劲,卫龙、有友两品牌在美宜佳、京东便利店等便利店到家渠道销售额大幅增长。

良品铺子肉干肉脯在武汉优势巨大,8月三大O2O平台中,来伊份领跑上海O2O市场,北京百草味销售额最高,良品铺子、自然派广深地区最受消费者欢迎。

各休闲零食品类O2O渠道热销SKU:

数据时段:2021.1~2021.8

声明:以上分析结果所用数据来源互联网公开信息,本公司不对其真实性、完整性负责。