数据加载中

受疫情影响,消费者习惯发生改变,线上消费渗透加剧,1小时送货到家的O2O到家方式被越来越多的消费者所选择。

Z世代新兴消费群体对于个性定制和情感表达的品牌价值观具有更多追求。品牌商纷纷转型升级,加速数字化渠道布局,通过借助O2O平台等新零售渠道加大消费者触达机会,不断缩短消费者培育周期,以满足更多新消费需求。

O2O到家等“懒人经济”服务的普及有利于中高端品牌市场培育,引领零售行业消费升级。伴随工作压力大、生活节奏快等问题,消费者对价格敏感度降低,愿意花更多钱购买服务。如伊利的金典和蒙牛的特仑苏等高端常温奶品牌,均在O2O平台有较大力度的布局,实现业绩的增长。

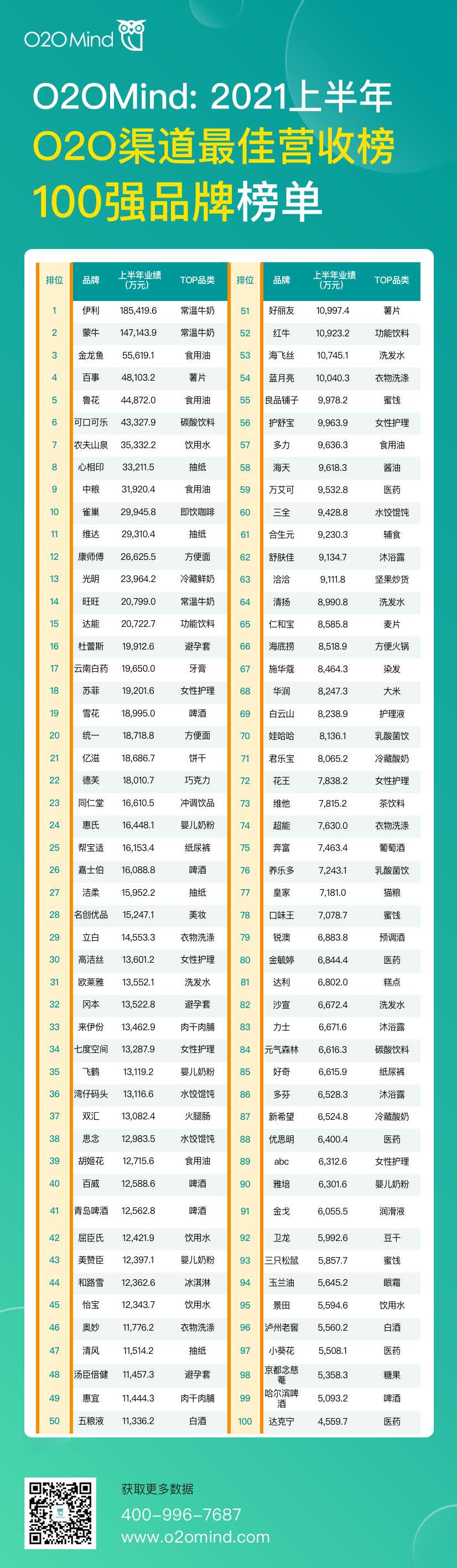

O2OMind三大O2O平台(饿了么、美团、京东到家)上半年业绩数据显示,百强快消品品牌中,医药、女性护理等品类的品牌数居多。伊利(18.54亿元)、蒙牛(14.71亿元)上半年三大O2O平台营收均超十亿,超50个品牌借助O2O渠道实现过亿营收。

金龙鱼(5.56亿元)、百事(4.81亿元)、鲁花(4.49亿元)、可口可乐(4.33亿元)、农夫山泉(3.53亿元)、心相印(3.32亿元)、中粮(3.19亿元)、雀巢(2.99亿元)等快消品牌跻身前十。

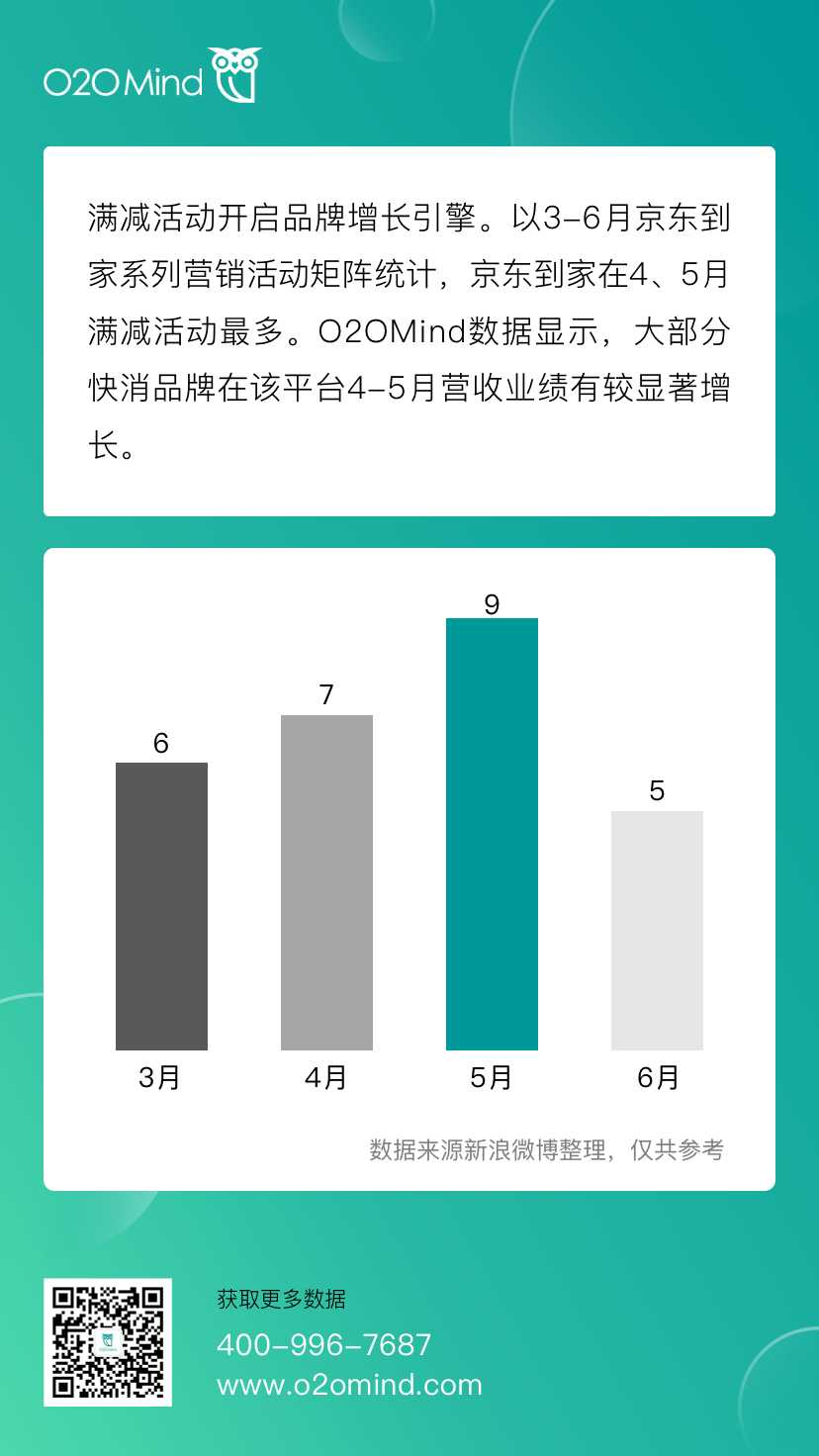

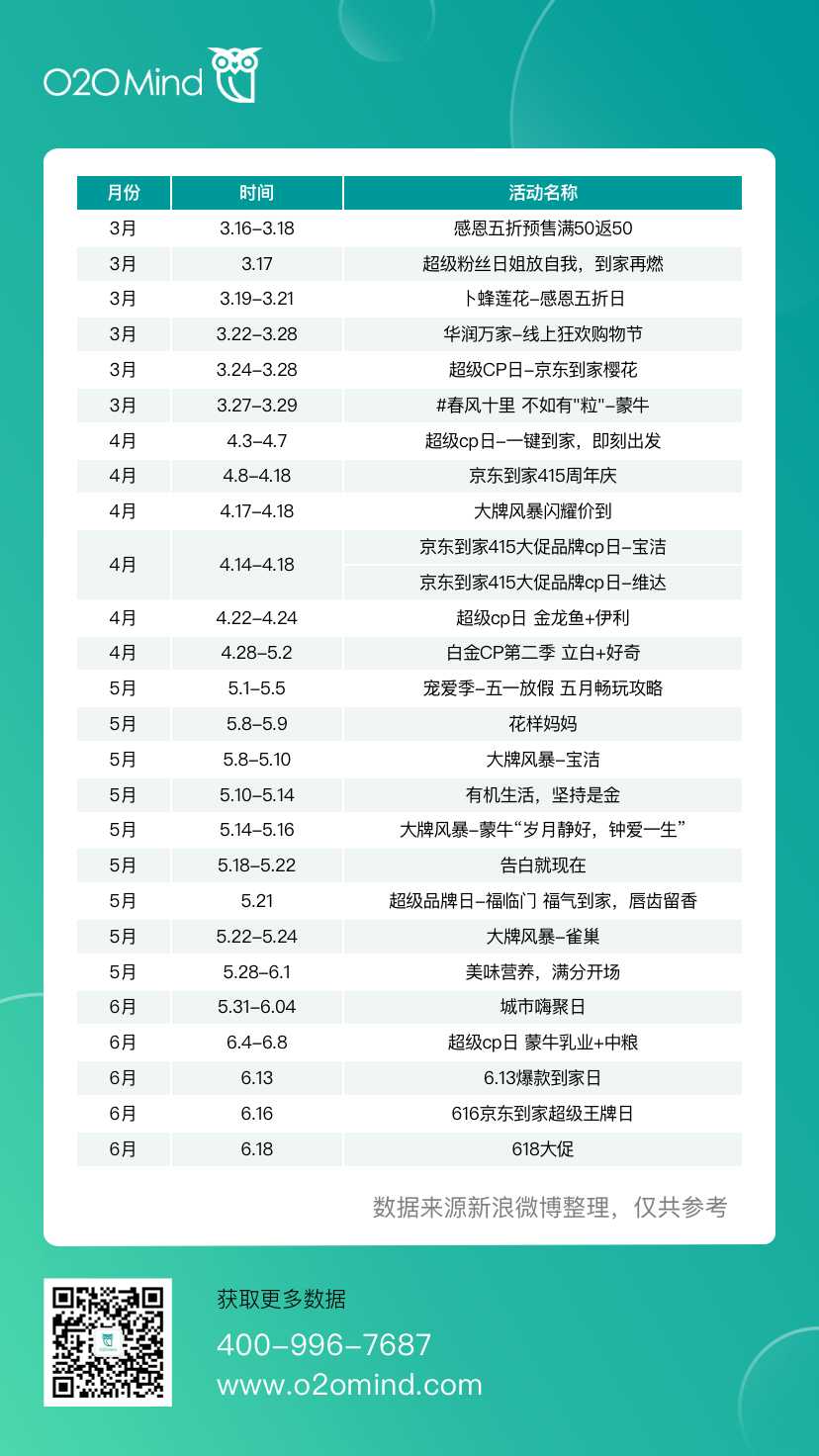

3-6月京东到家进行的系列营销活动:

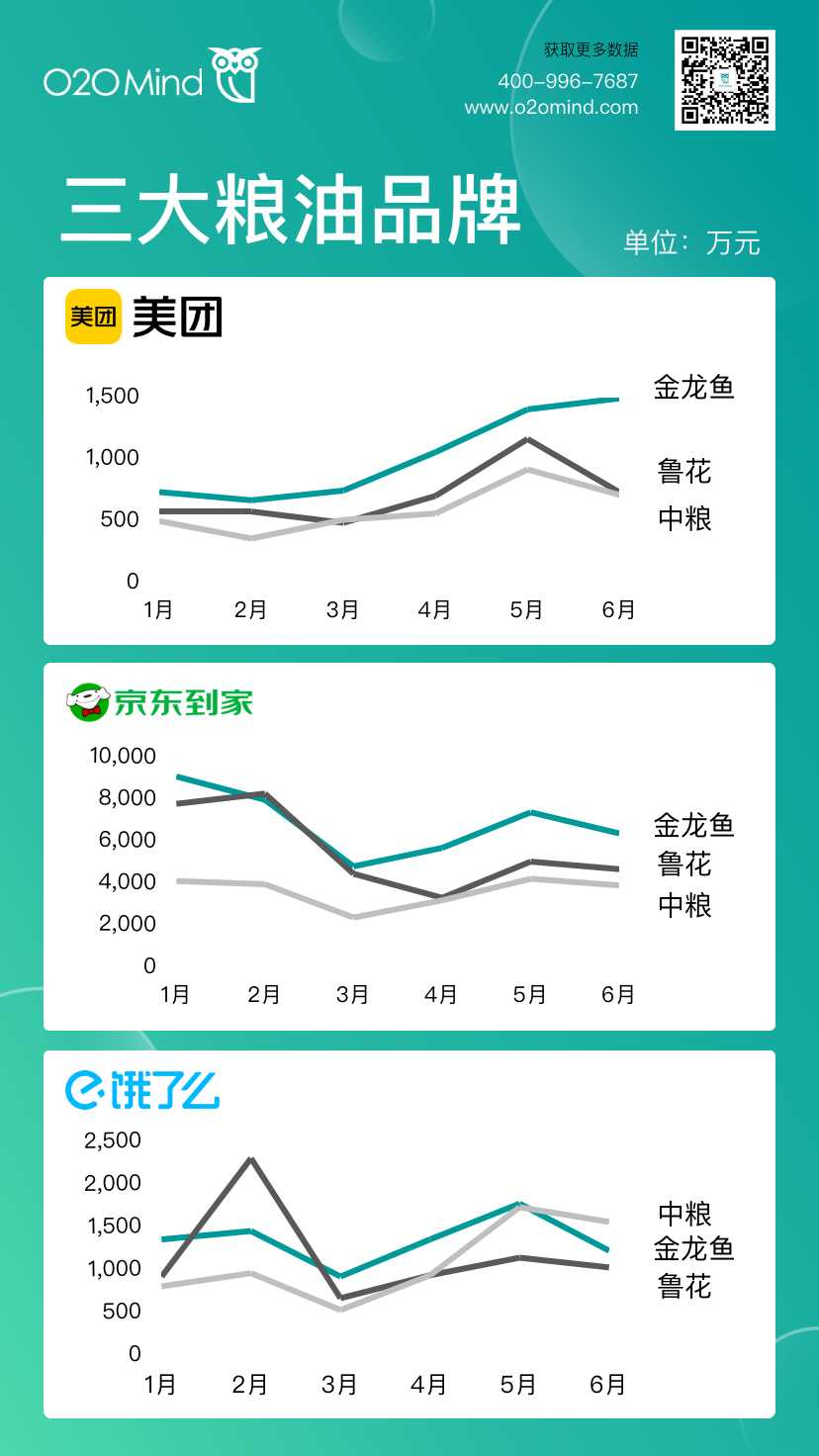

三大粮油品牌

金龙鱼、鲁花、中粮(福临门)三大粮油品牌O2O渠道竞争激烈,6月金龙鱼在美团平台保持增长,优势明显,而在京东到家、饿了么等平台均发生了下滑。2月以后,鲁花在饿了么竞争力稍显疲乏,中粮表现较好。

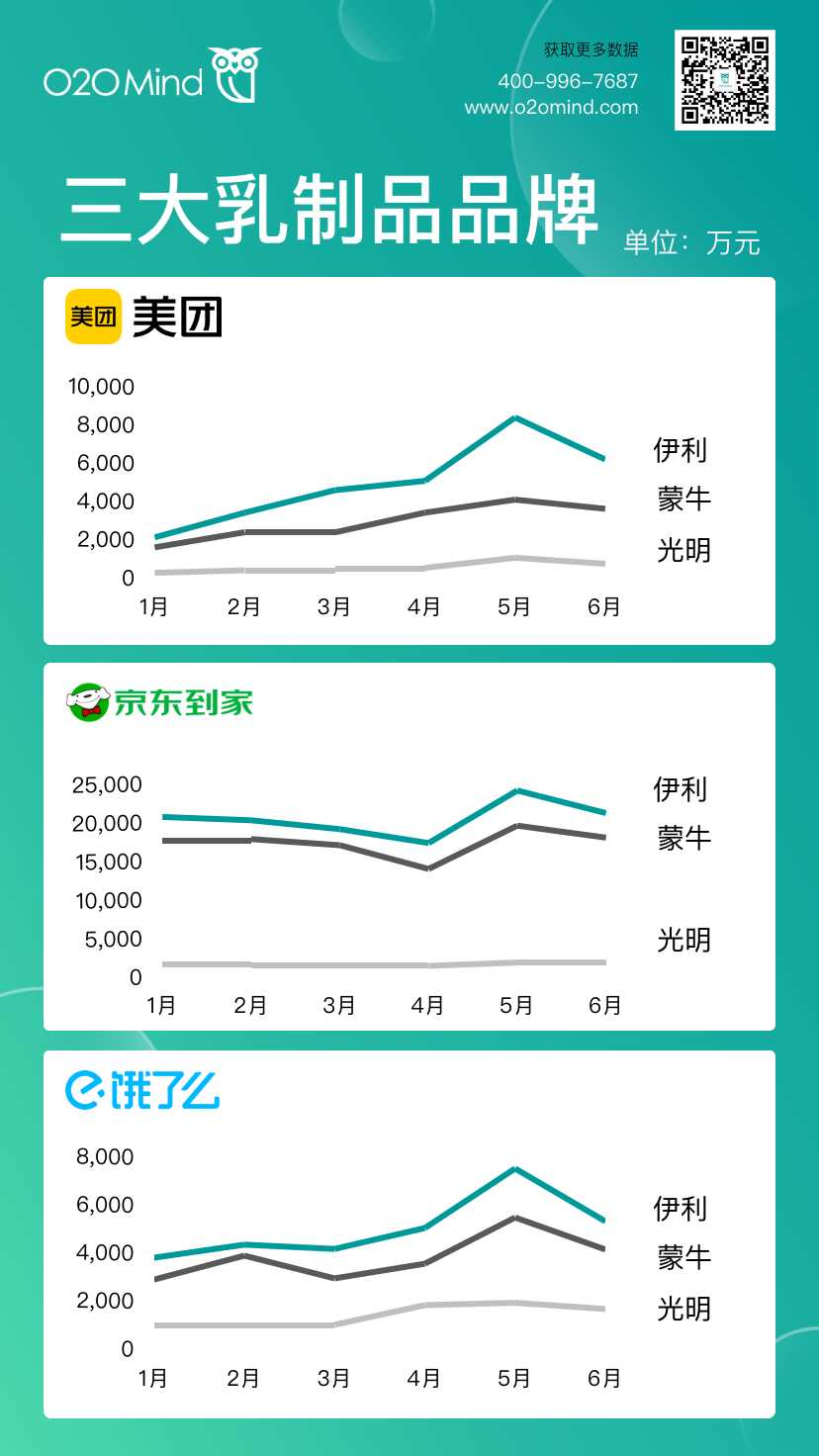

三大乳制品品牌

伊利、蒙牛等乳制品牌京东到家贡献最高营收。

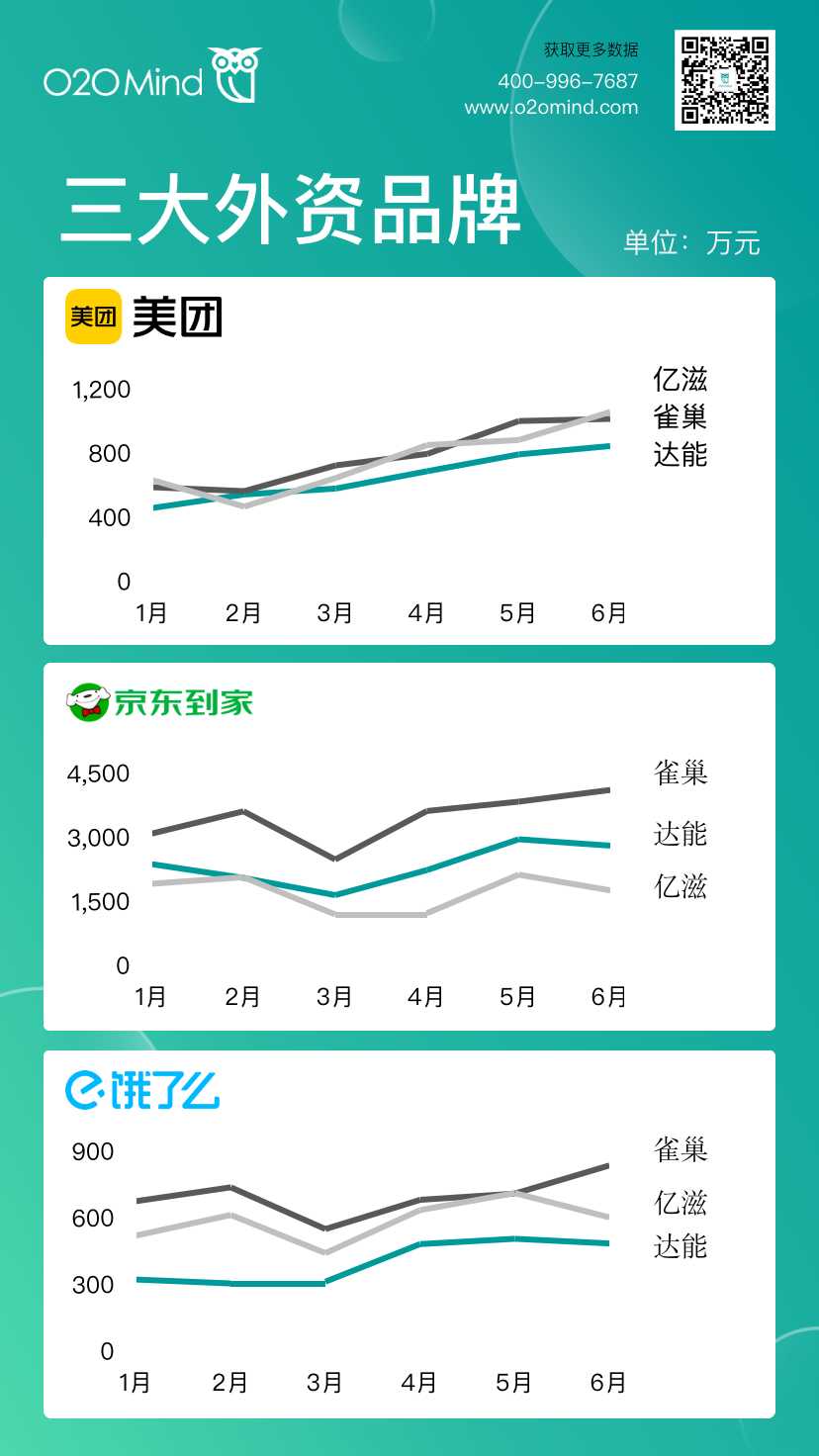

三大外资品牌

亿滋和雀巢在美团、饿了么等平台竞争激烈,交替领先。而在京东到家平台中,雀巢优势明显,亿滋营收低于达能,与雀巢有较大差距。

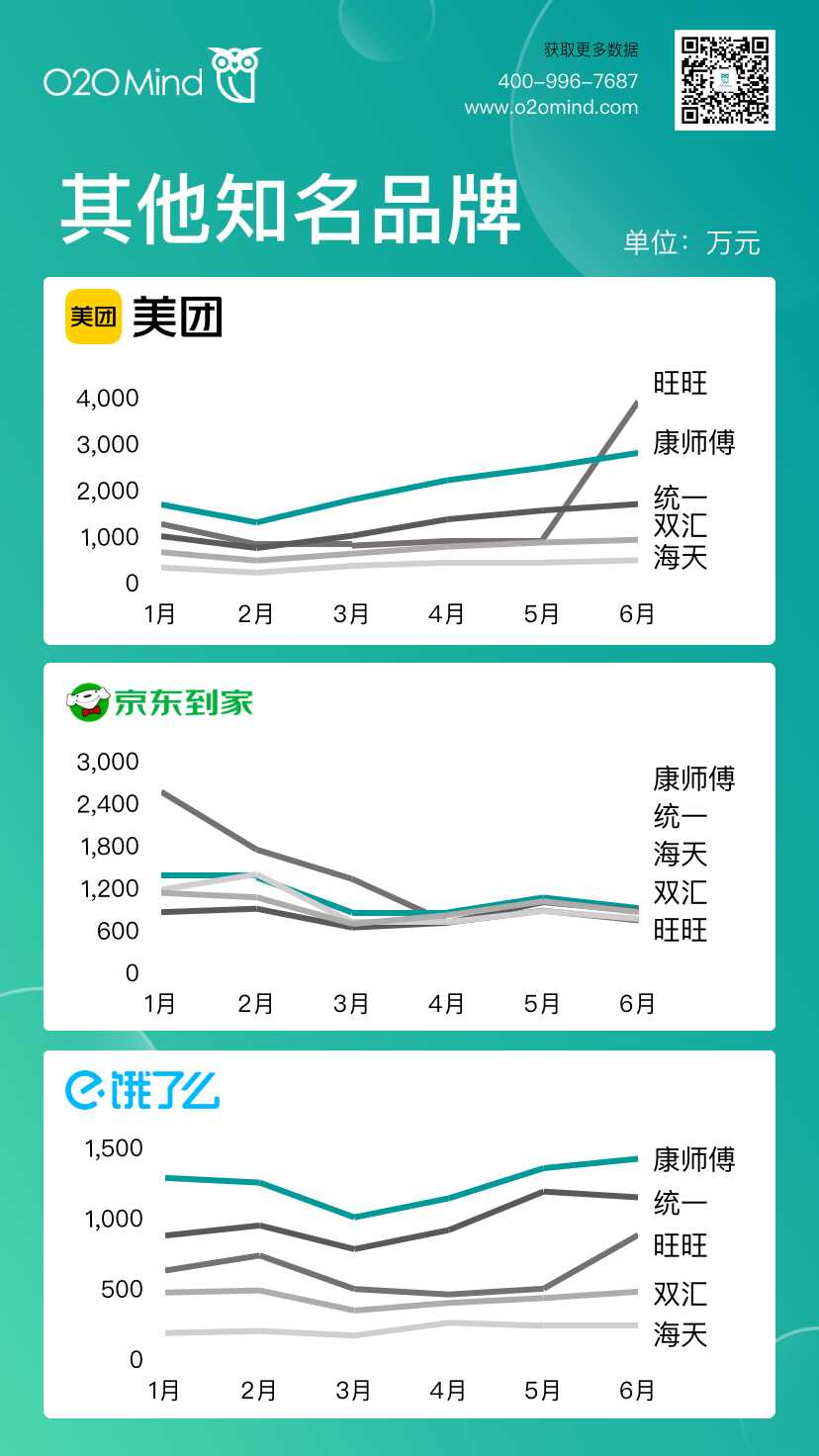

其他知名品牌

6月份旺旺在美团、饿了么两大平台的销售额有较大幅度的增长,在京东到家却出现了下滑。

TOP细分品类

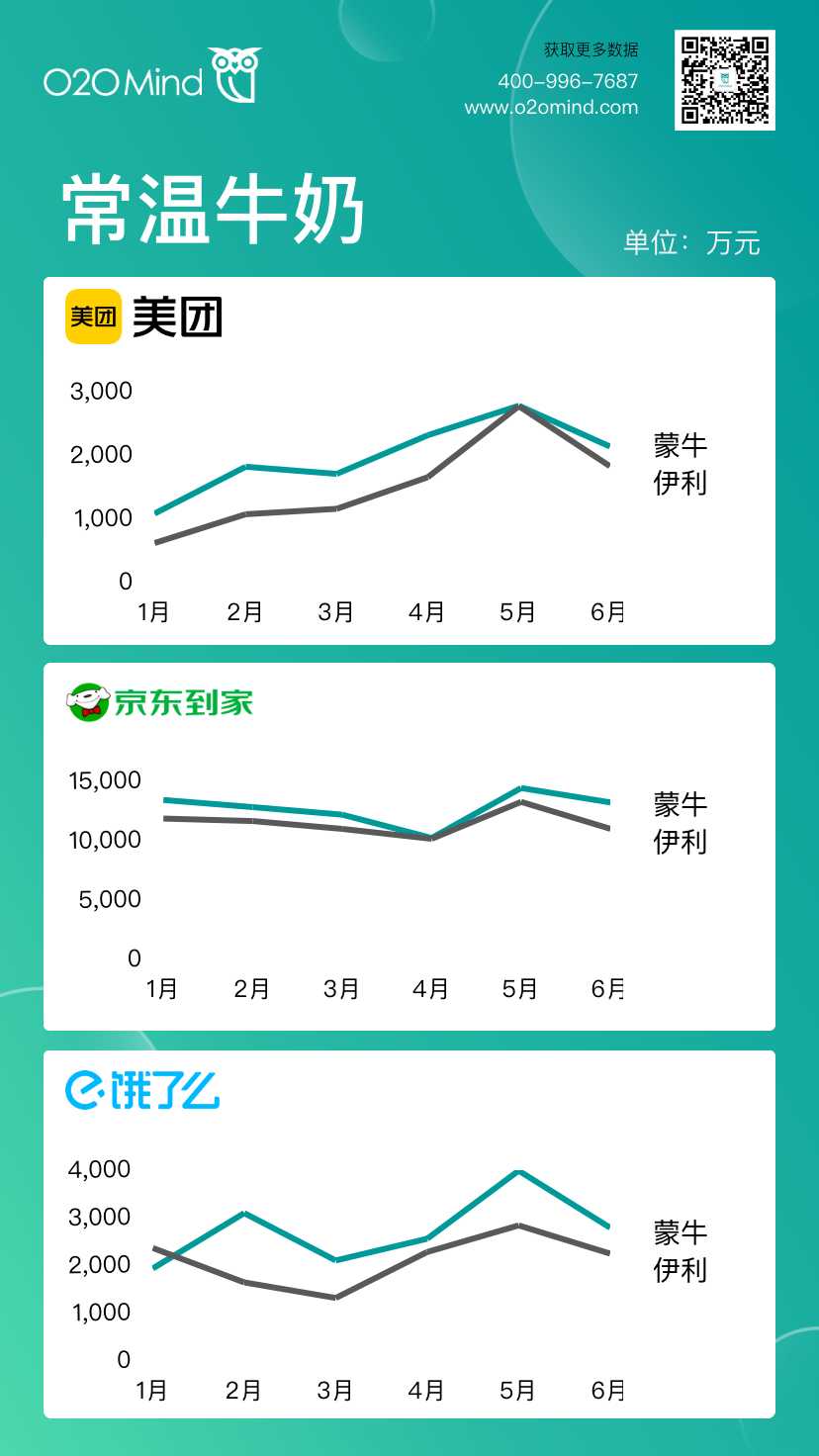

常温牛奶

蒙牛、伊利两品牌在到家业务赛道展开激烈竞争,蒙牛常温牛奶稍占优势。

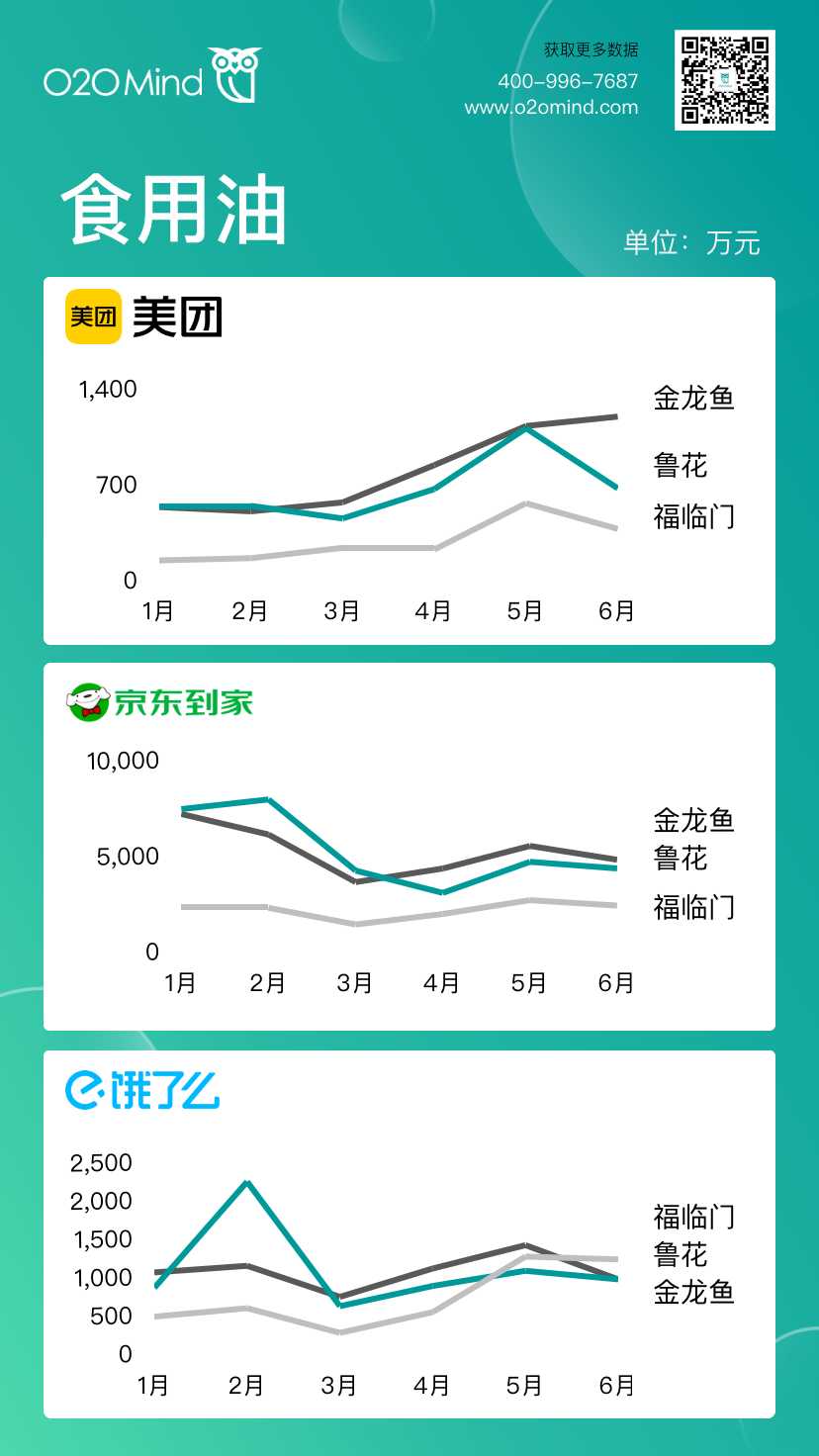

食用油

美团平台中,金龙鱼食用油保持增长态势。鲁花三大O2O平台6月营收均有所下降,福临门食用油饿了么竞争力提升。

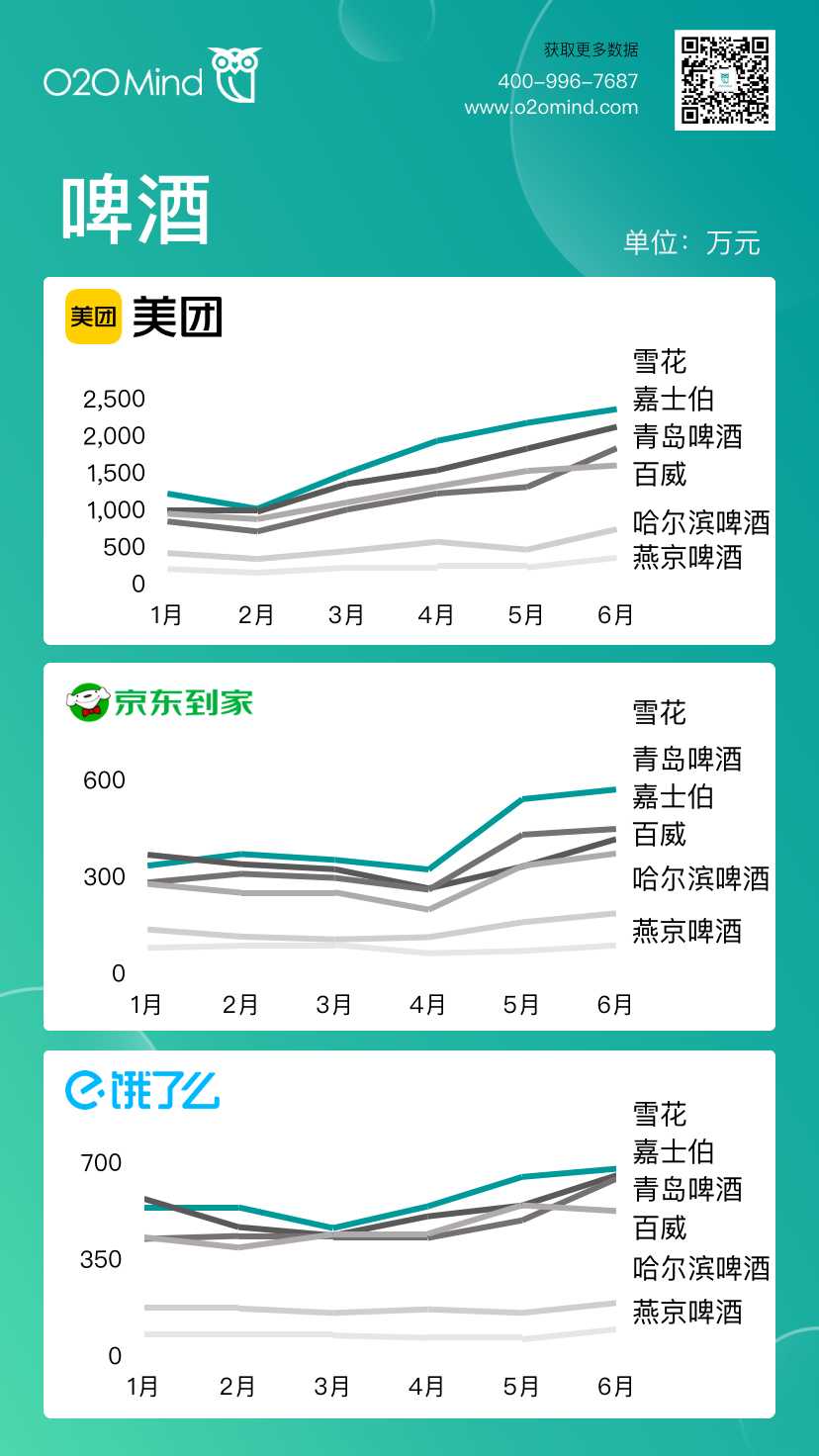

啤酒

雪花、嘉士伯、青岛啤酒、百威等啤酒品牌O2O竞争激烈,哈尔滨啤酒和燕京啤酒O2O渠道力稍弱。5、6月雪花、青岛啤酒、嘉士伯、百威四大啤酒品牌京东到家有较大幅度的增长。青岛啤酒在京东到家渠道仅次于雪花,在美团、饿了么两大平台仅排名第三。

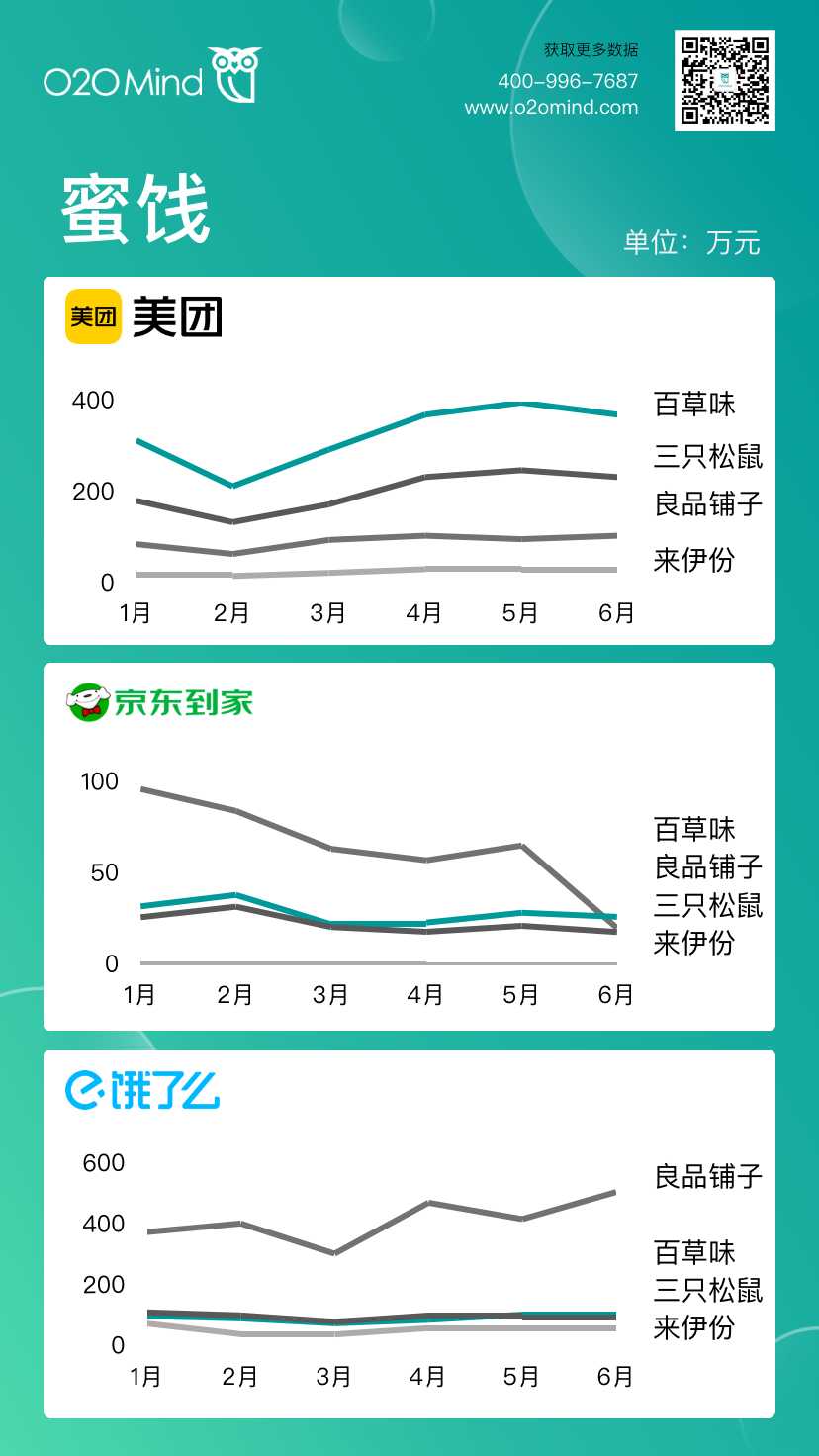

蜜饯

良品铺子在饿了么竞争优势显著,百草味美团营收最高,良品铺子京东到家销售额连续下跌。

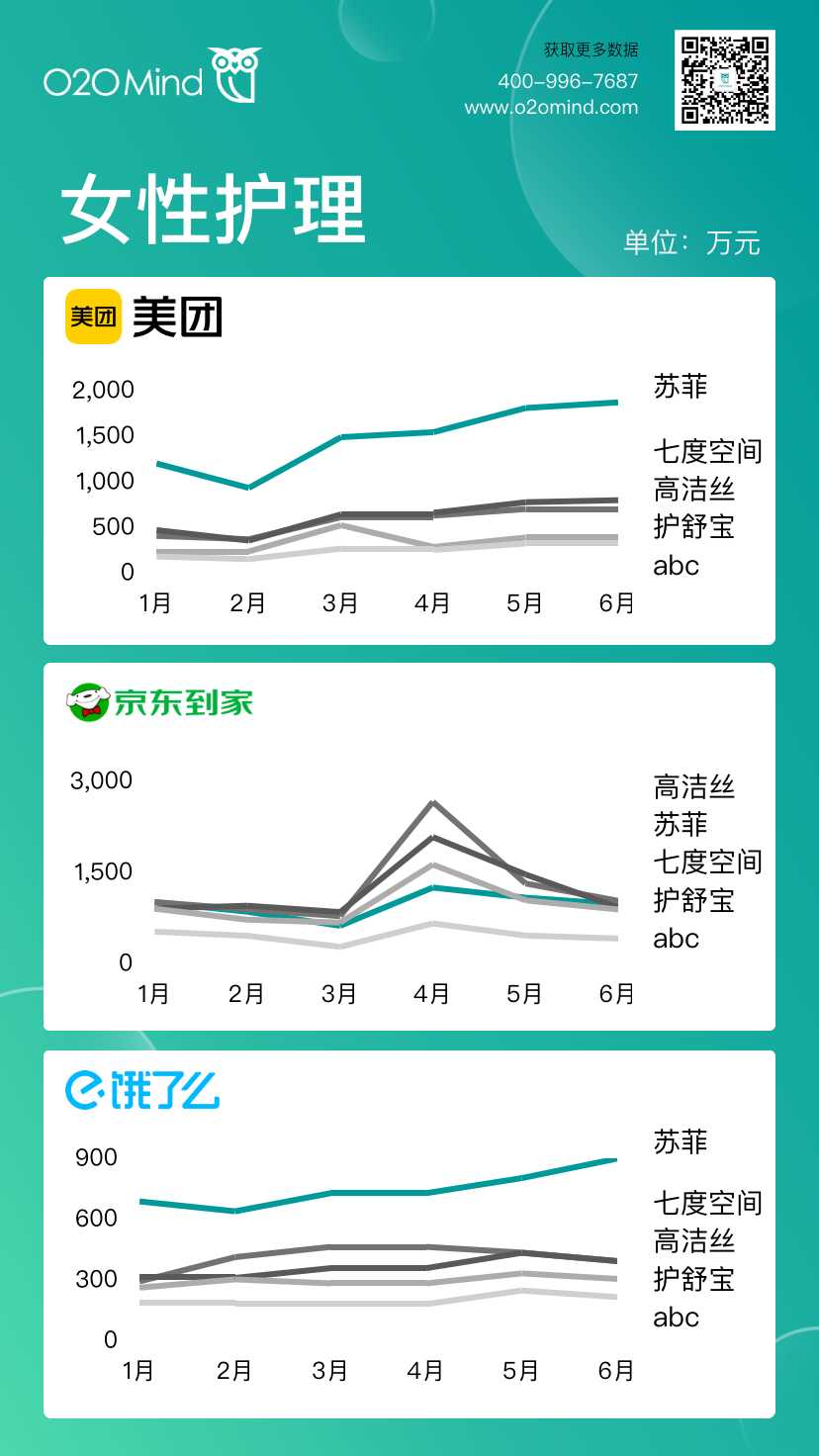

女性护理

苏菲美团、饿了么等平台优势大,4月京东到家平中,各品牌销售额骤升,竞争激烈,高洁丝稍占优势。

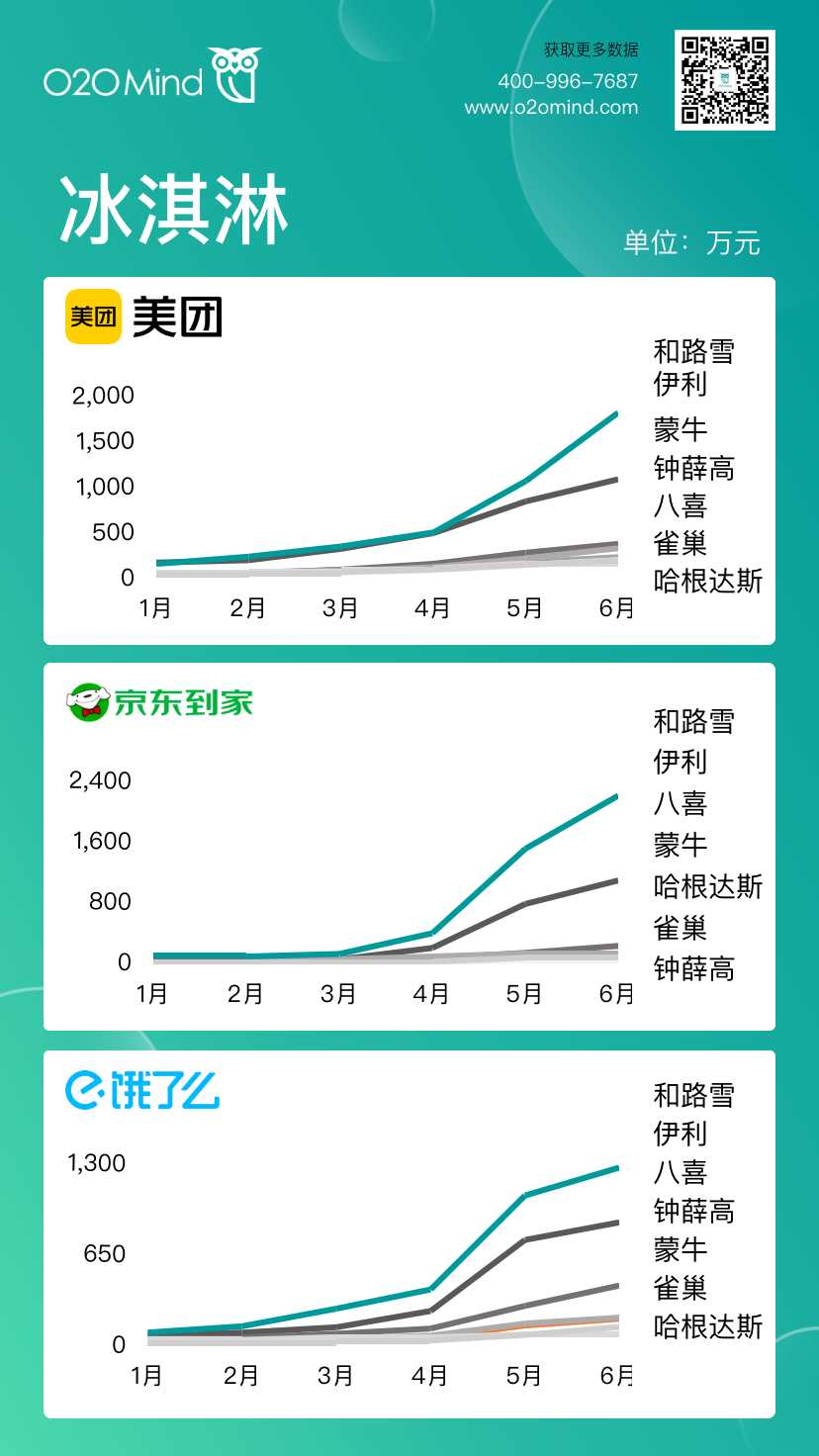

冰淇淋

冰淇淋品类O2O渠道持续放量,和路雪、伊利O2O渠道加速渗透,钟薛高京东到家竞争力稍显不足。

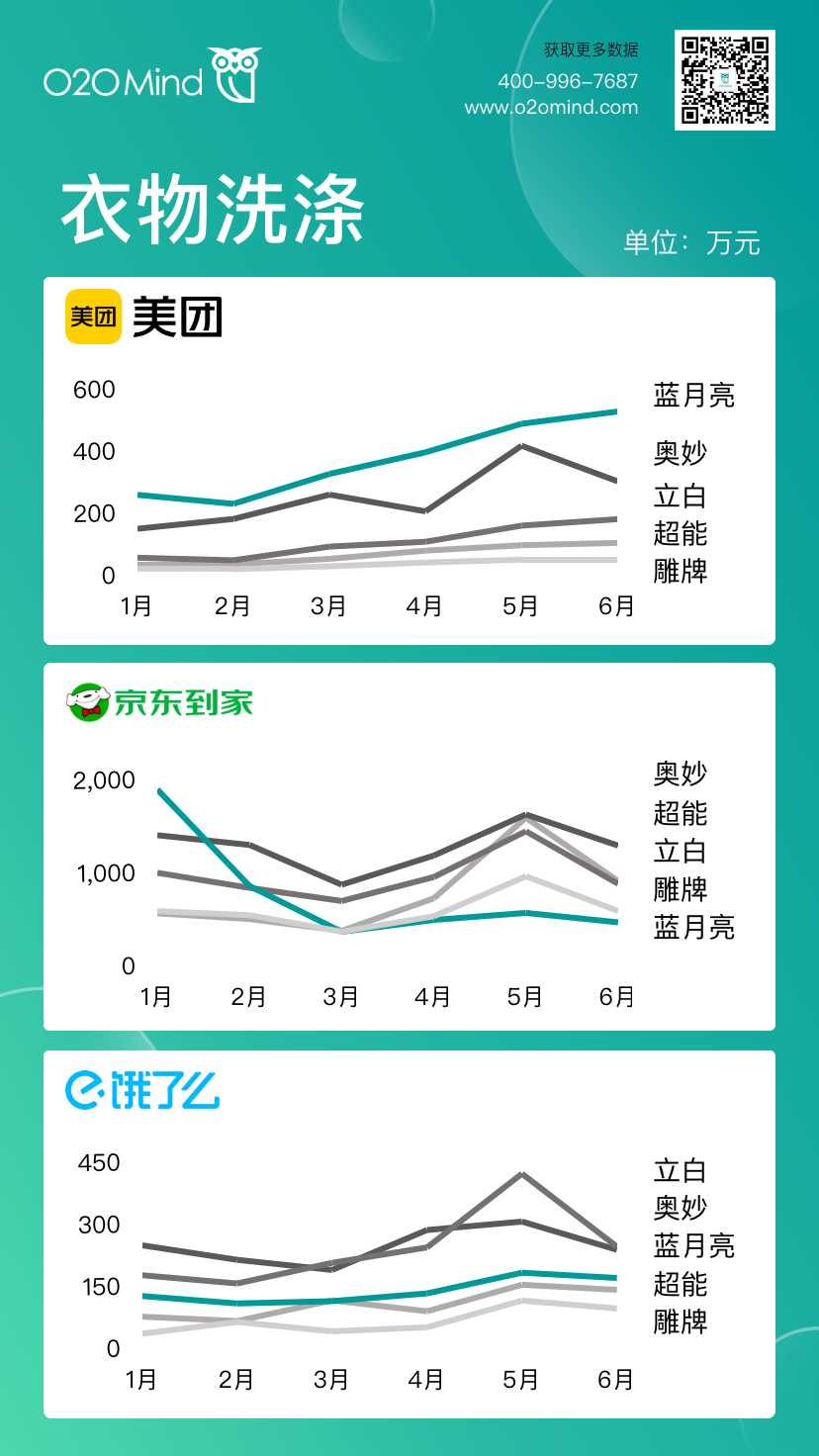

衣物洗涤

蓝月亮在美团平台连续增长。京东到家、饿了么两平台中,奥妙优势凸显,立白在饿了么平台大幅上涨,5、6月营收超奥妙。

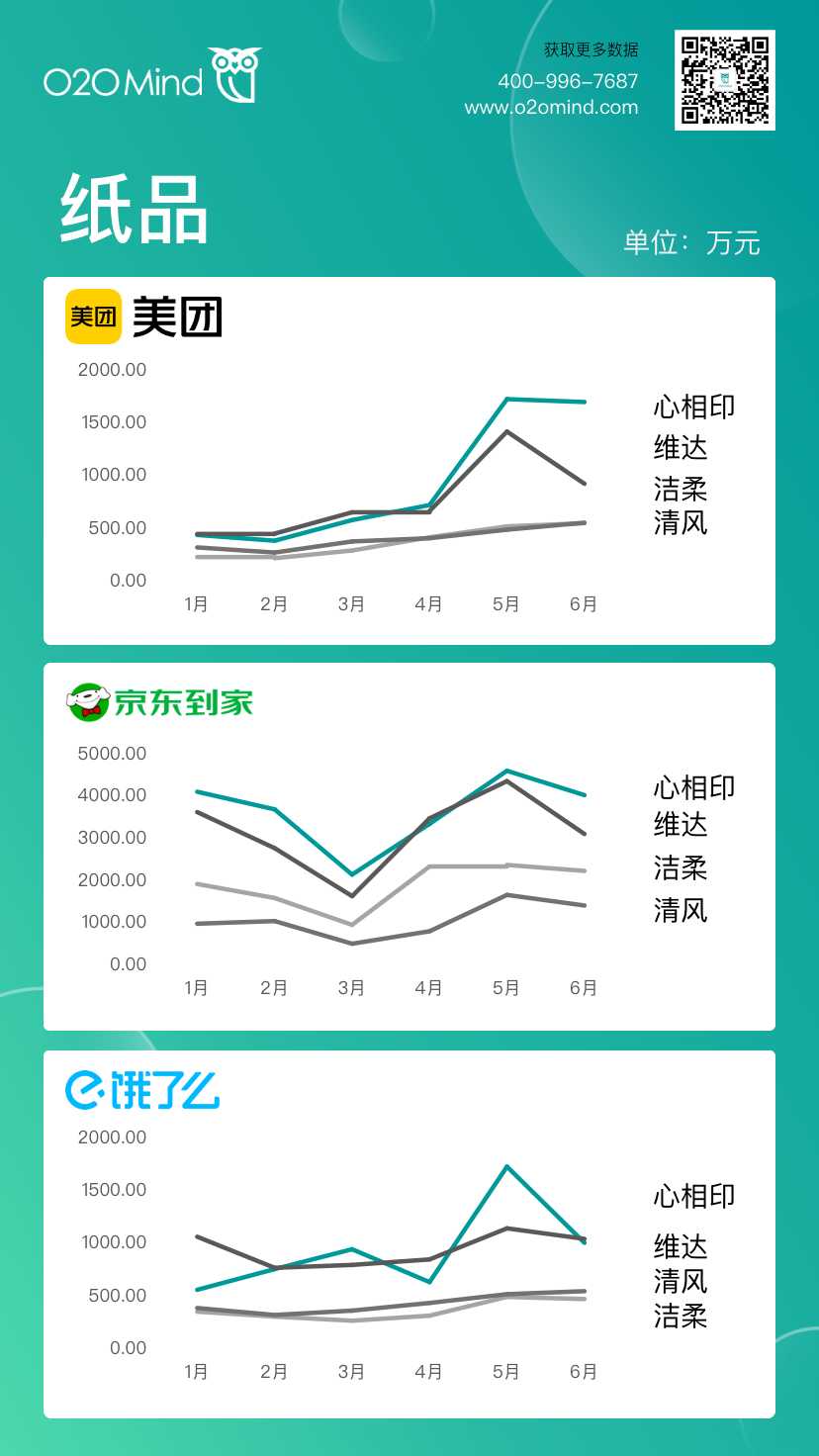

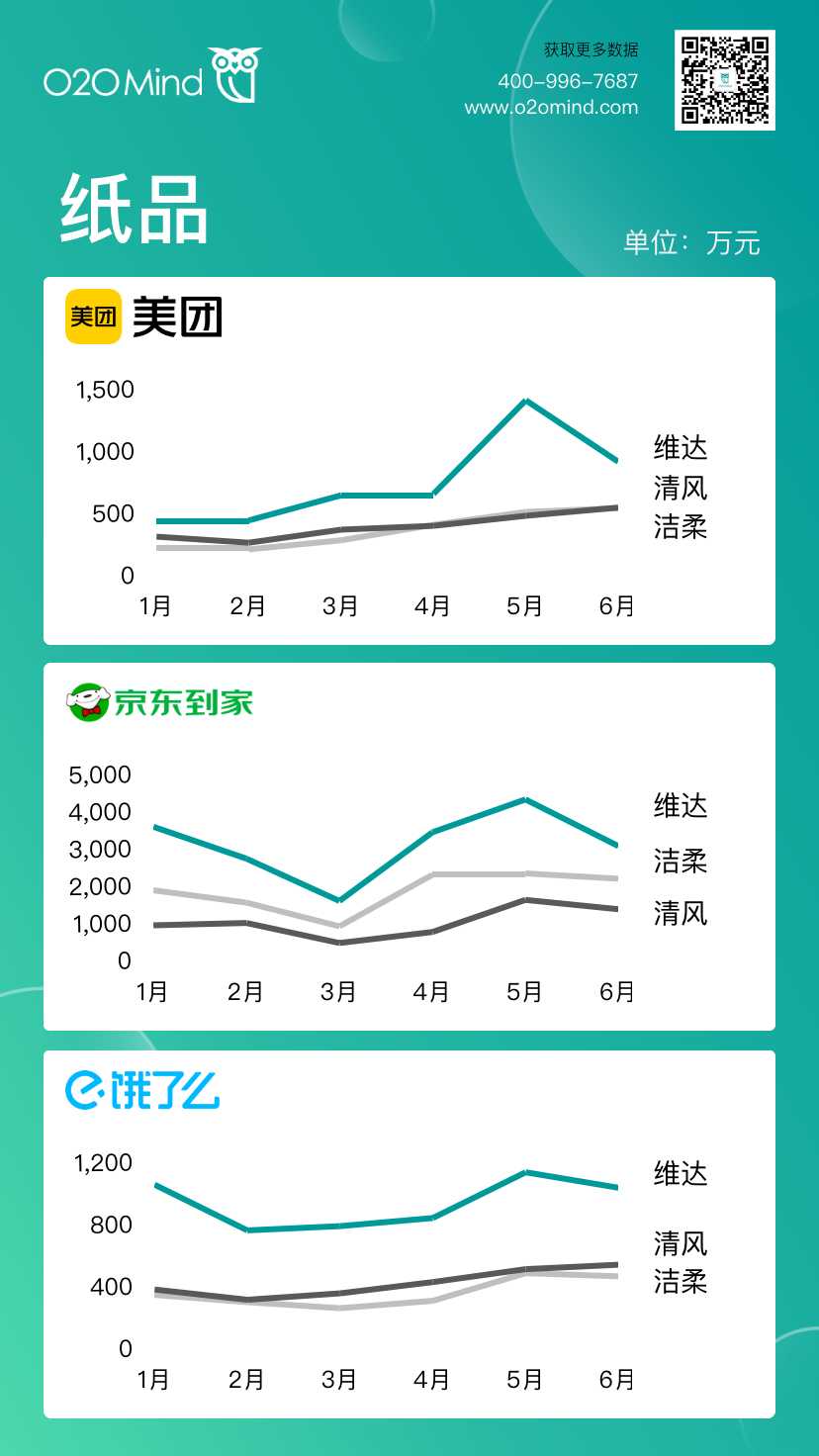

纸品

四大纸品品牌中,心相印5月在三大O2O平台均有较高增长,洁柔和清风竞争较激烈,洁柔在客单价较高的京东到家业绩更突出,清风在饿了么渠道更有优势。

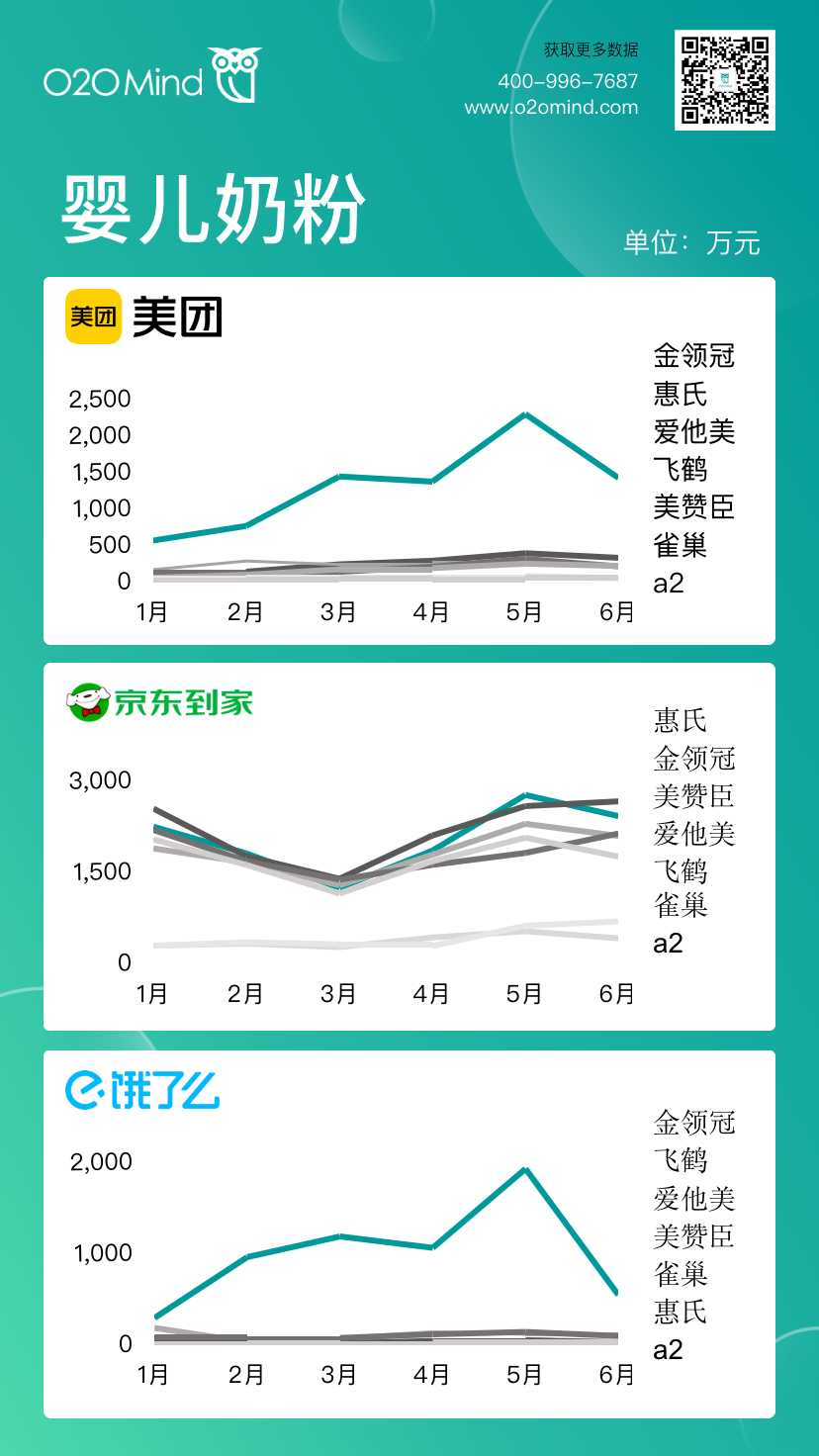

婴儿奶粉

各婴儿奶粉品牌在京东到家展开激烈角逐,外卖平台金领冠一枝独秀 。

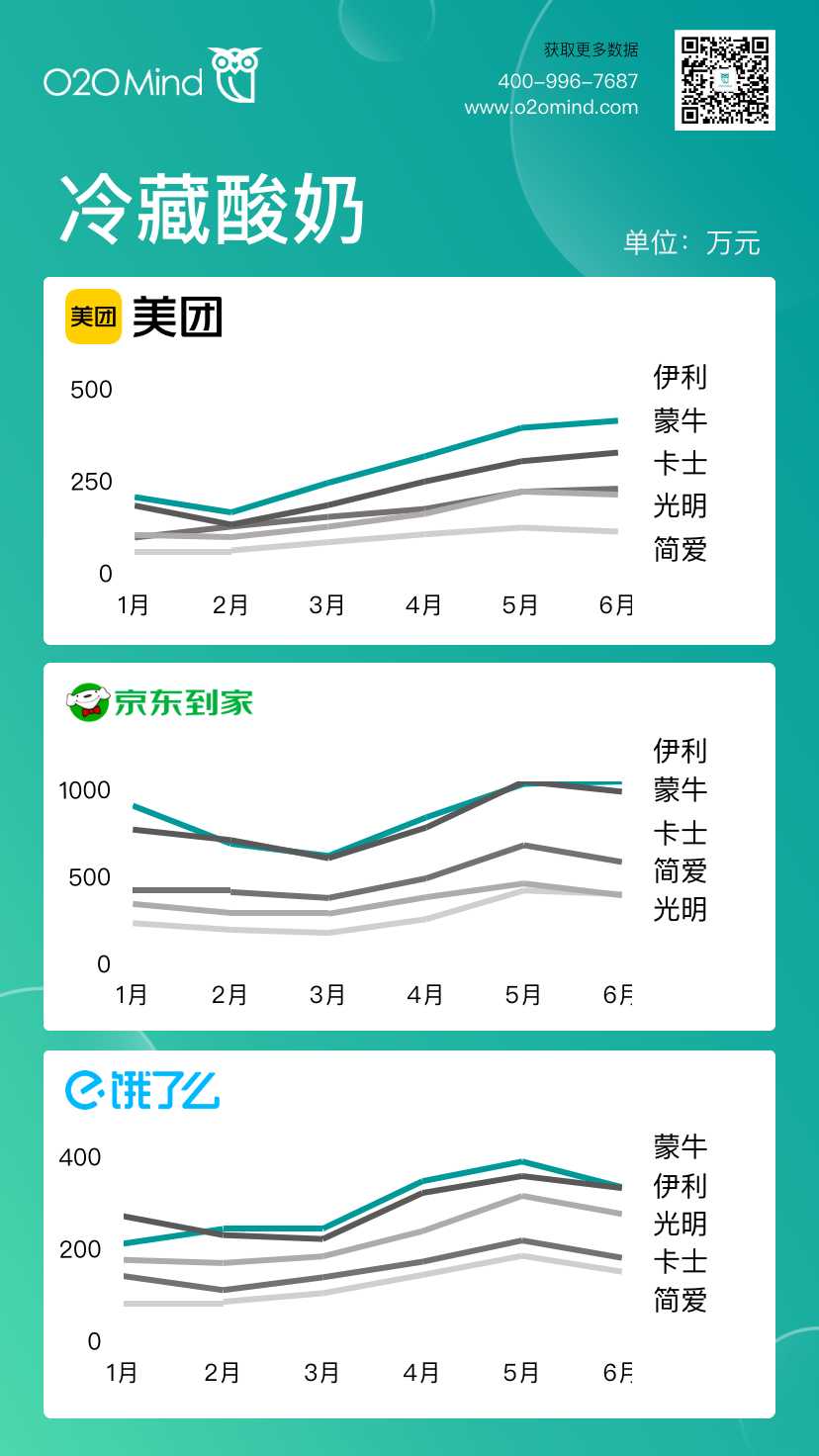

冷藏酸奶

蒙牛、伊利等品牌冷藏酸奶O2O渠道力十足,卡士、简爱等新消费品牌O2O渠道表现抢眼。光明冷藏酸奶在美团、饿了么等平台更有竞争力。

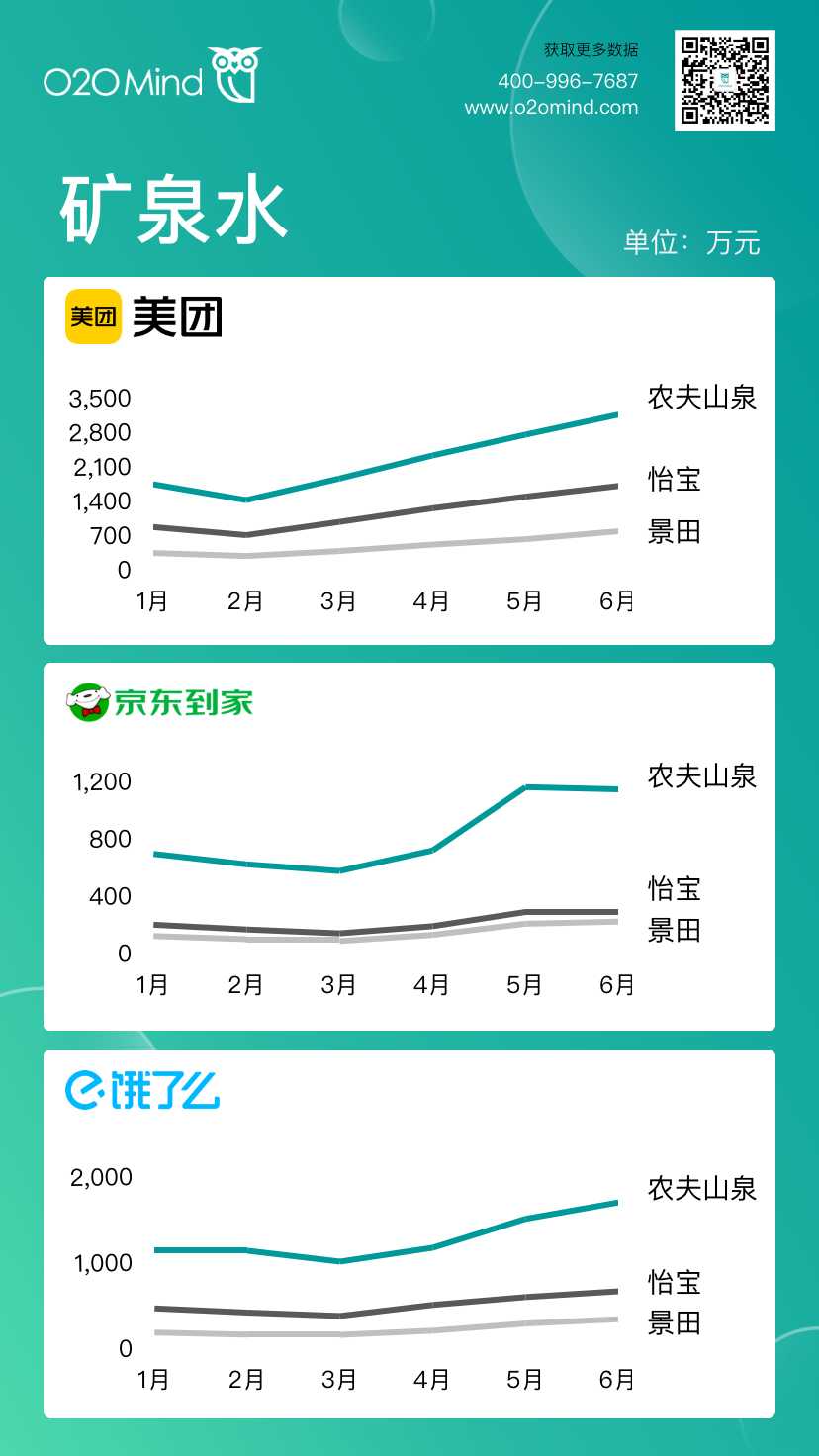

矿泉水

各品牌包装饮用水在美团平台呈上升趋势,而在京东到家平台中,怡宝和景田两品牌竞争力较弱。

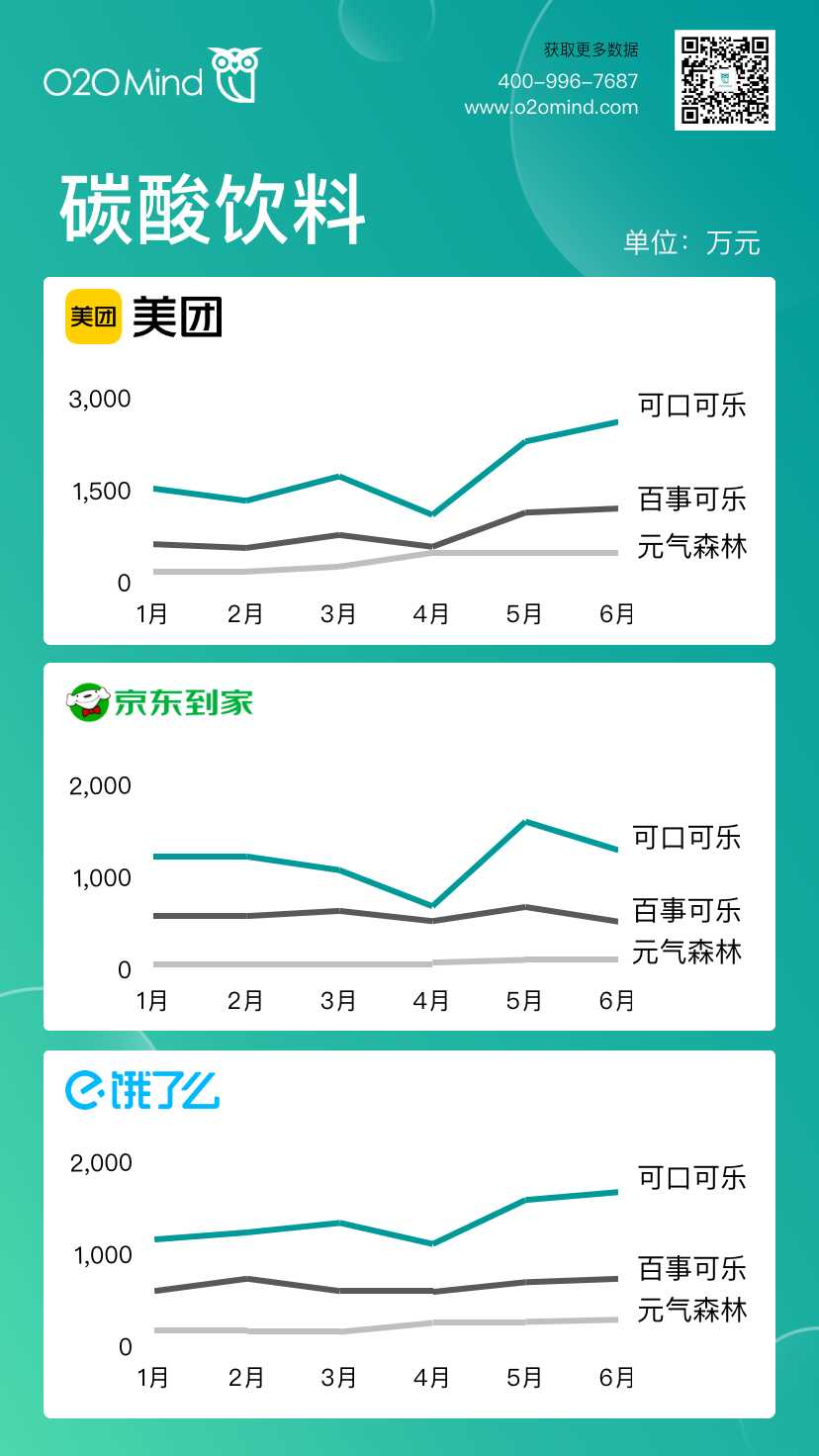

碳酸饮料

三大平台中,可口可乐更有优势,可口可乐、百事可乐4月营收出现了较大幅度下降;3月份元气森林在美团、饿了么等平台有所增长,4月0糖舆论事件后,增长趋缓。

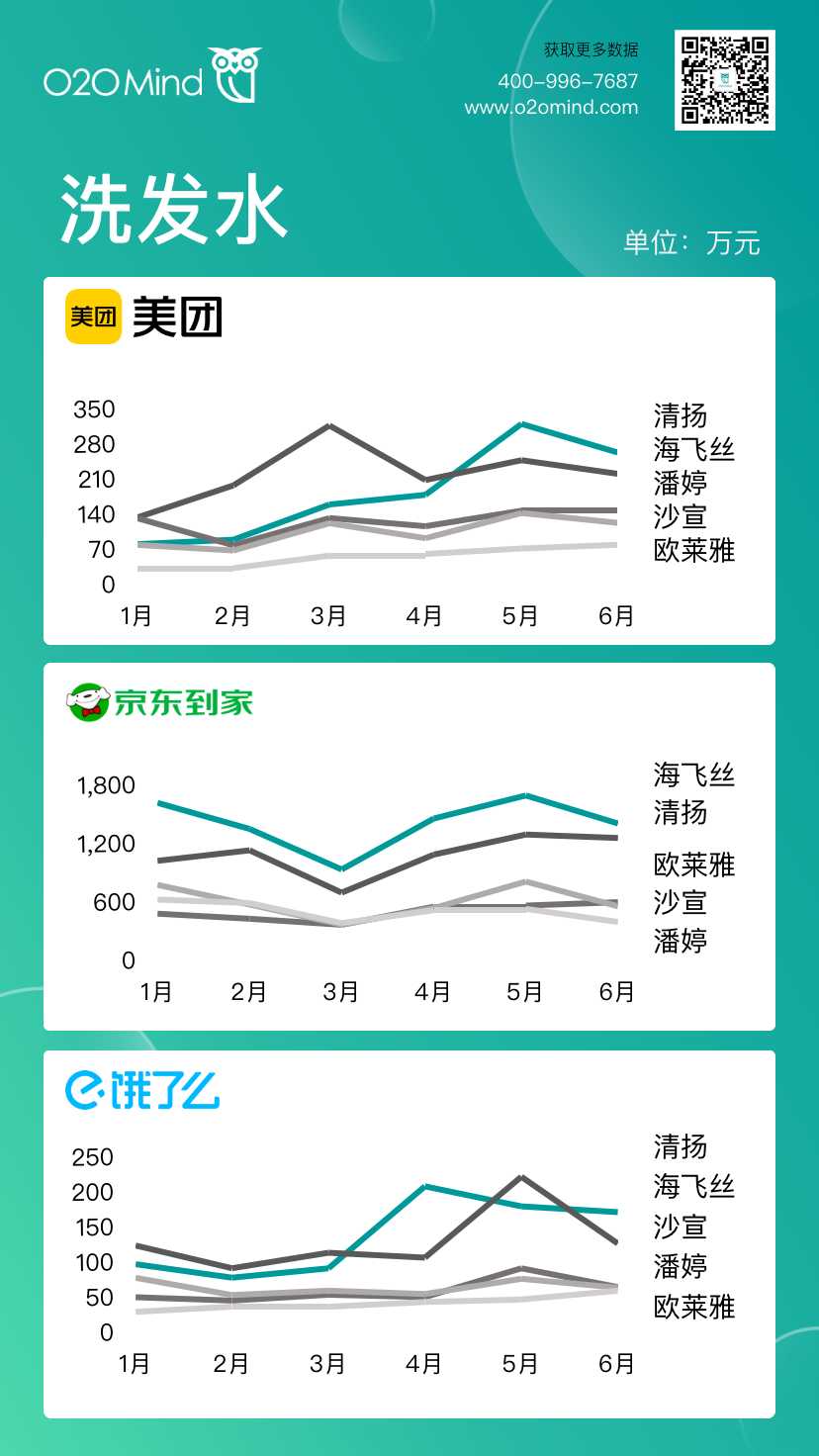

洗发水

在三大O2O平台中,清扬、海飞丝两大品牌展开激烈竞争,宝洁在京东到家平台进行系列营销活动,海飞丝洗发水上半年月营收始终领先于清扬洗发水。欧莱雅、沙宣、潘婷三大品牌中,潘婷在美团营收最高、欧莱雅京东到家6月营收上涨、沙宣在饿了么稍占优势。

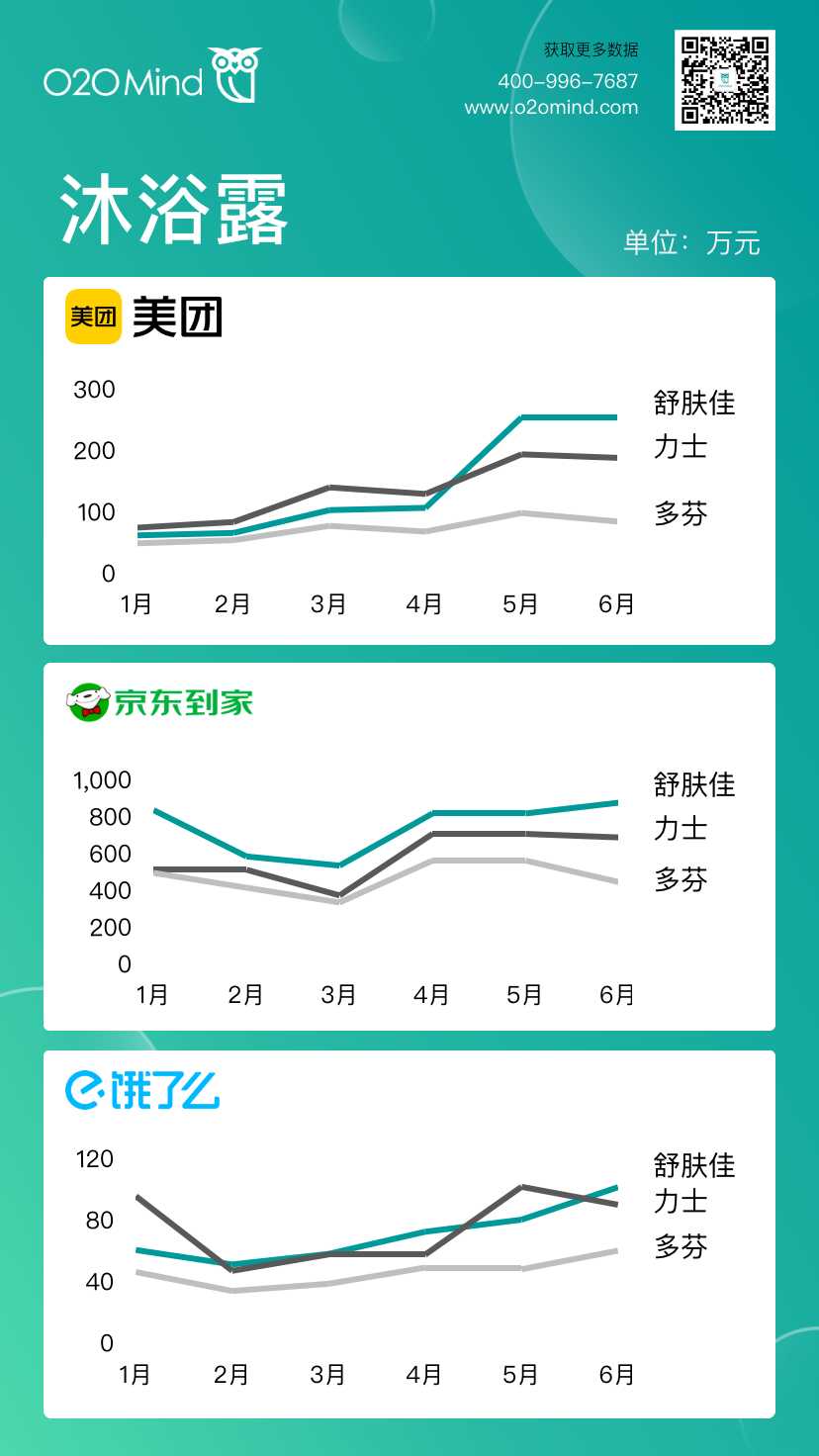

沐浴露

在美团和饿了么两大平台中,舒肤佳与力士竞争较为激烈;舒肤佳在京东到家平台拥有较明显领先优势,上半年营收始终保持第一。

后疫情时代,消费者在O2O渠道、社区团购等新零售渠道的支出将不断加大,品牌应加速数字化转型,并根据不同O2O平台的渠道特征进行品牌发展规划。

“促销、满减”等营销活动成为品牌线上渠道赢取增量的制胜法宝,如何有效掌握O2O渠道信息,进行精准营销成为各大品牌值得思考的话题。

数据时段:2021.01-2021.06

数据平台:饿了么、美团、京东到家

数据工具:O2OMind