数据加载中

随着人们生活水平提高,消费者逐渐告别一纸多用,生活用纸趋向功能细化,用纸场景逐渐多元。卷纸、抽纸、手帕纸、湿巾、厨房用纸等生活用纸细分种类不断增加。

生活用纸拥有最广泛的原点客户群,具有高频次、刚需的快消品属性。其标准化程度高,天然适合线上,消费者往往习惯一次性大量购买,线上能够满足消费者便利快捷的购买需求。

疫情加速消费模式转移至线上,线上渠道成为生活用纸企业整体增速的关键影响因素。除传统电商渠道外,O2O渠道30分钟内送货到家一定程度给消费者提供了更加便利的购买体验。

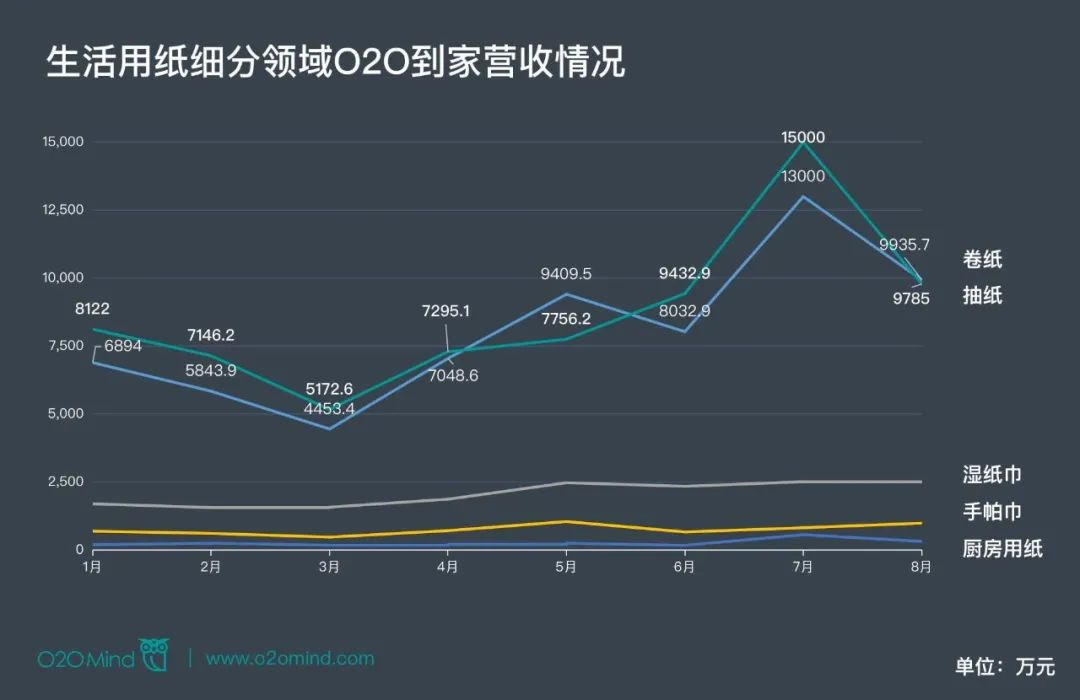

到家零售大数据平台O2OMind显示,三大O2O平台(饿了么、京东到家、美团,同下文)中,抽纸、卷纸两大品类在O2O渠道有较显著增长,尤其在7月,两大品类月总营收均过亿元。

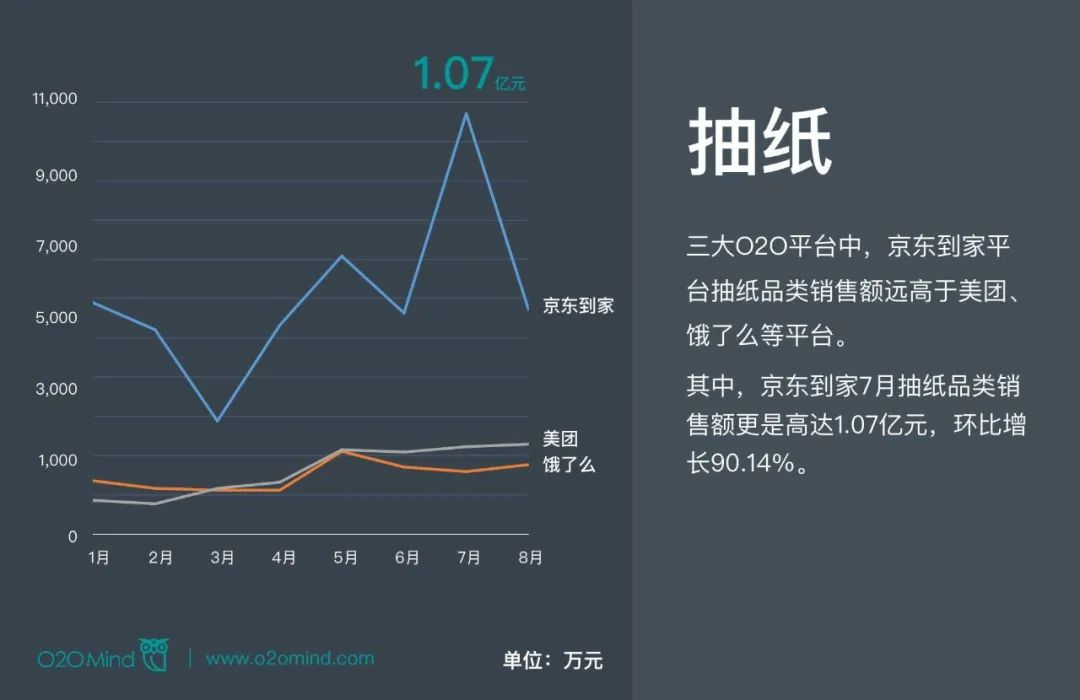

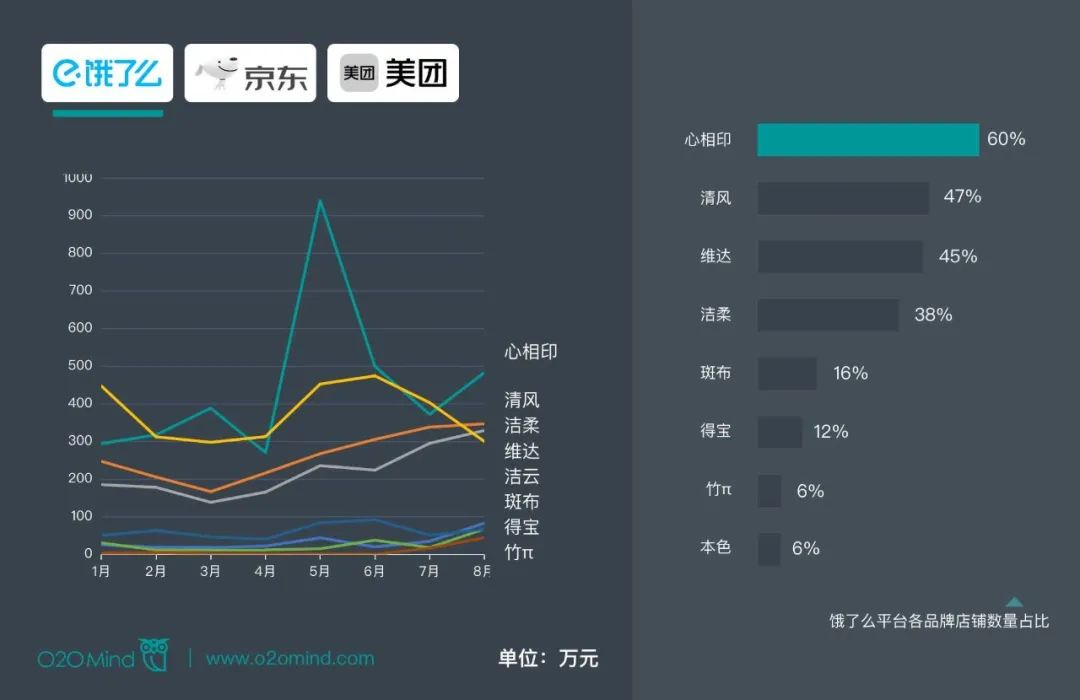

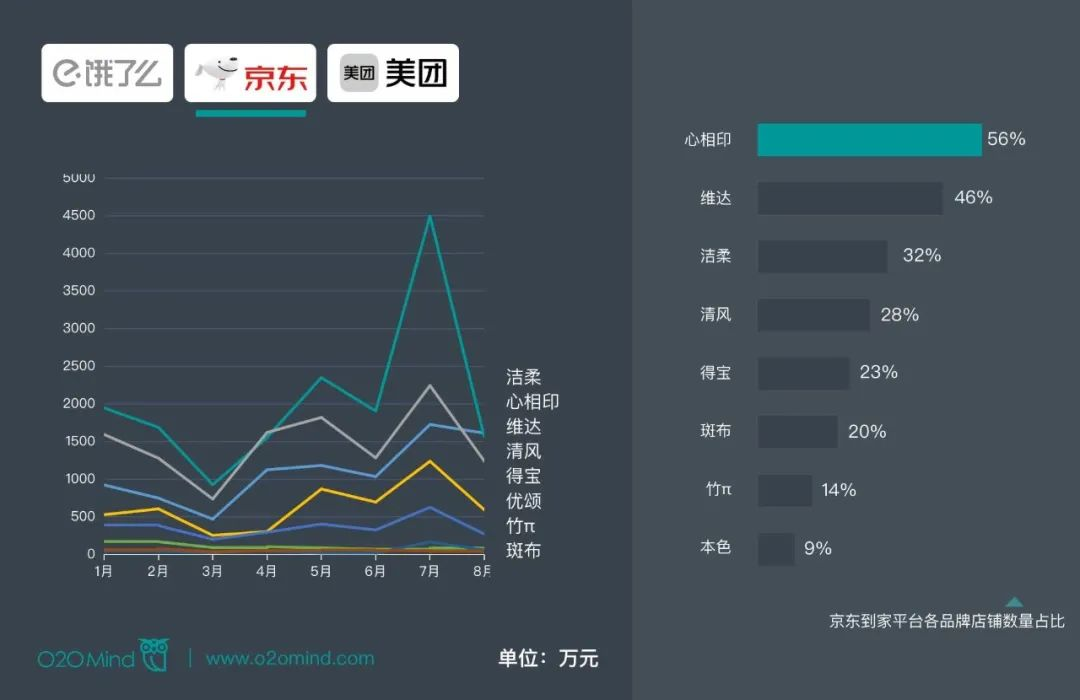

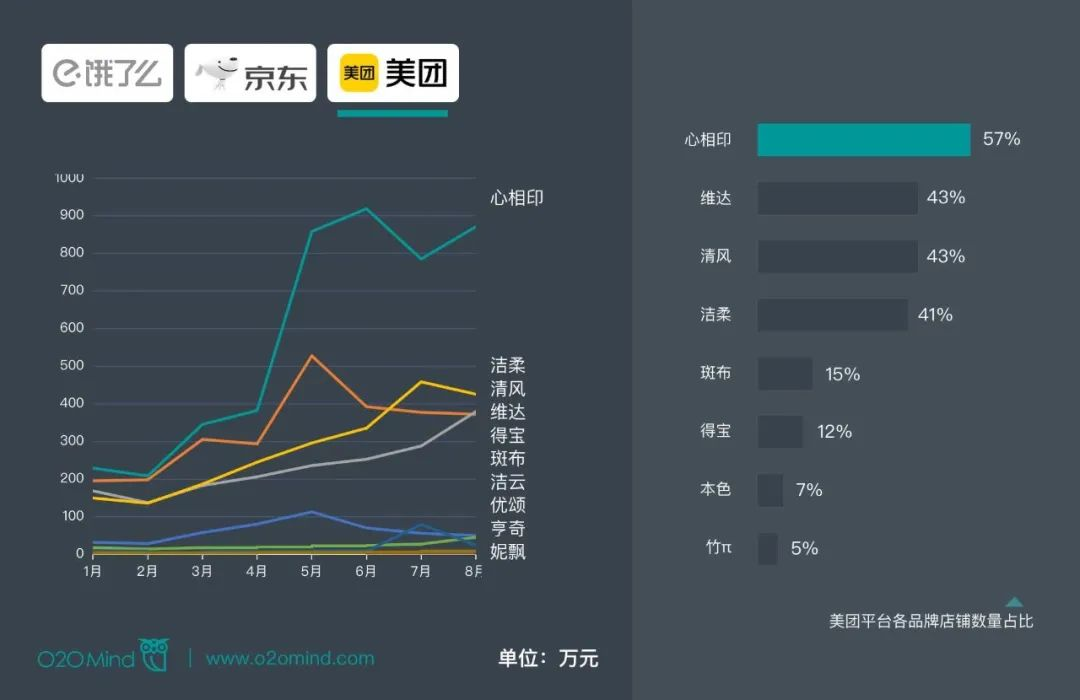

以抽纸品类在三大O2O平台销售情况为例:

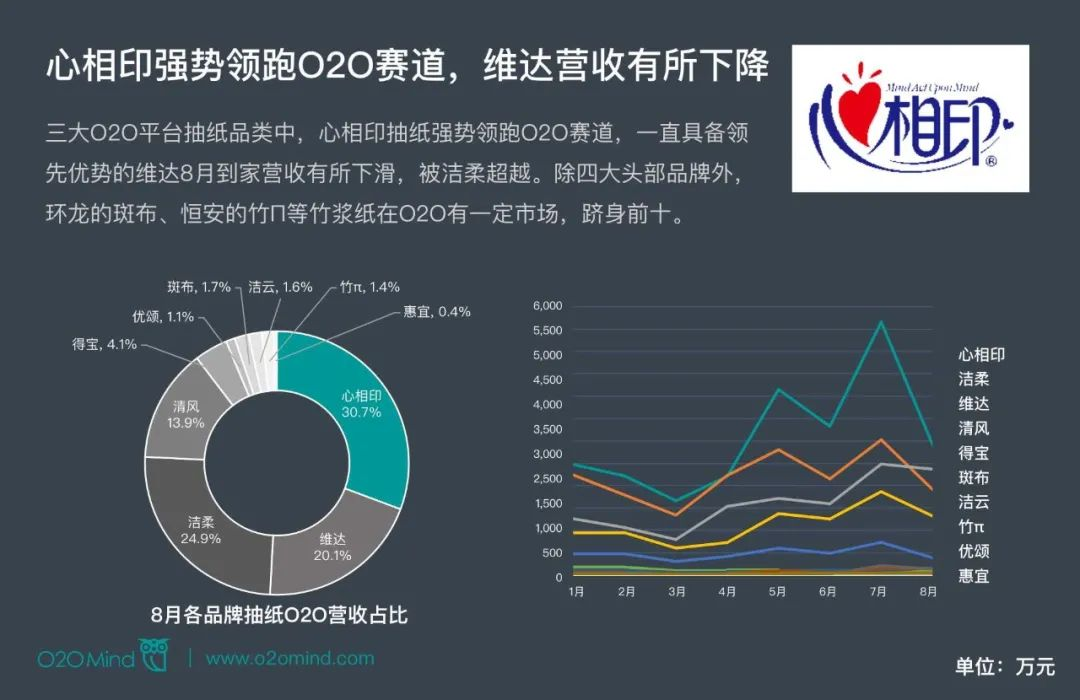

各品牌饿了么、美团、京东到家三大平台竞争分析:

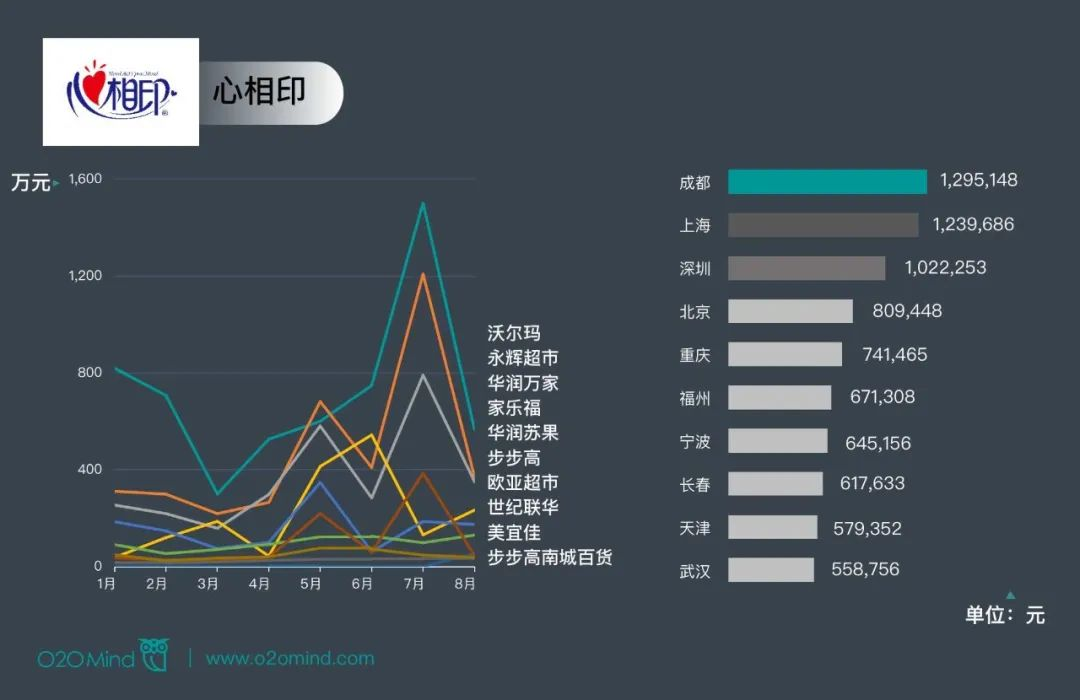

恒安在上半年业绩下降原因中多次提到新兴渠道对传统渠道的冲击,也表示在下半年将加大新兴渠道的投入以覆盖新零售市场。据O2OMind最新数据显示,心相印抽纸上半年在美团、饿了么增长幅度较大,下半年则在抽纸品类营收更高的京东到家平台实现了较大幅度增长。

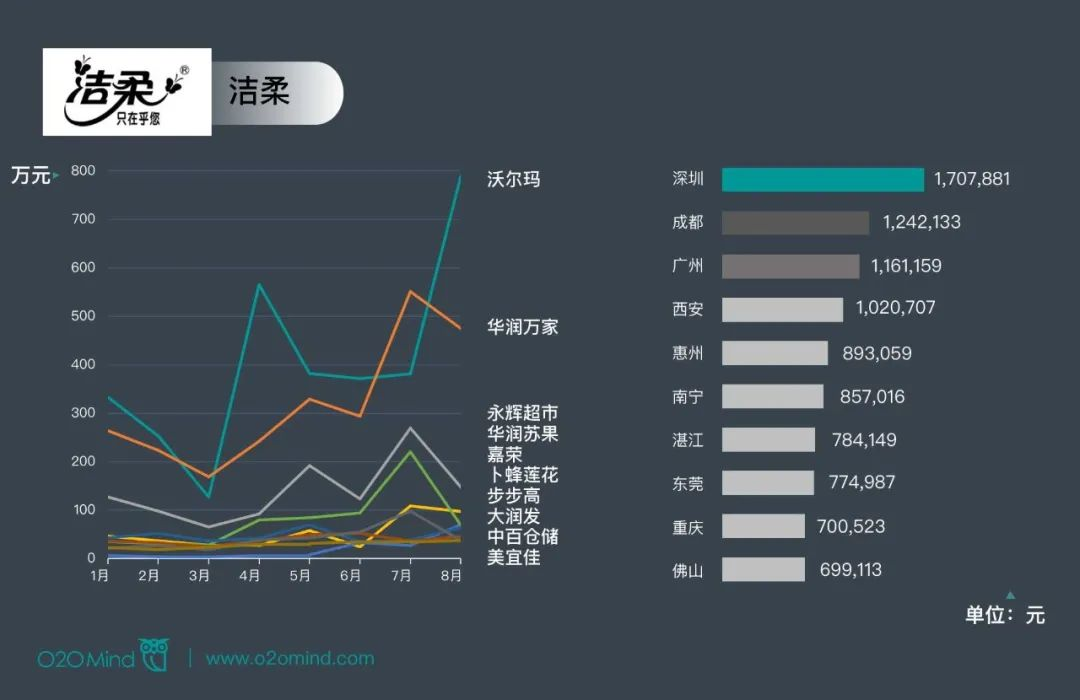

洁柔在美团、饿了么等平台连续增长。此外,8月京东到家洁柔抽纸营收超越心相印,跃升至该平台抽纸品类销售额第一。

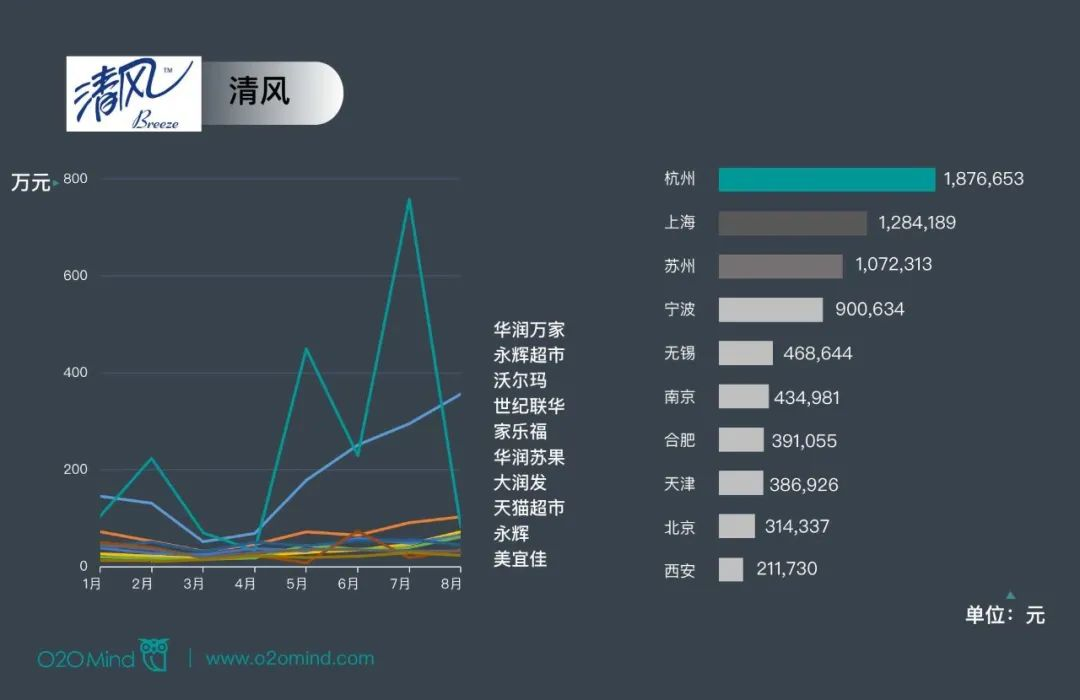

清风在美团、饿了么等平台到家需求显著上升,在京东到家平台竞争力稍弱。京东到家平台销售清风抽纸的店铺数量占比仅为28%,低于美团(43%)、饿了么(47%)两平台销售清风抽纸的店铺数量占比。

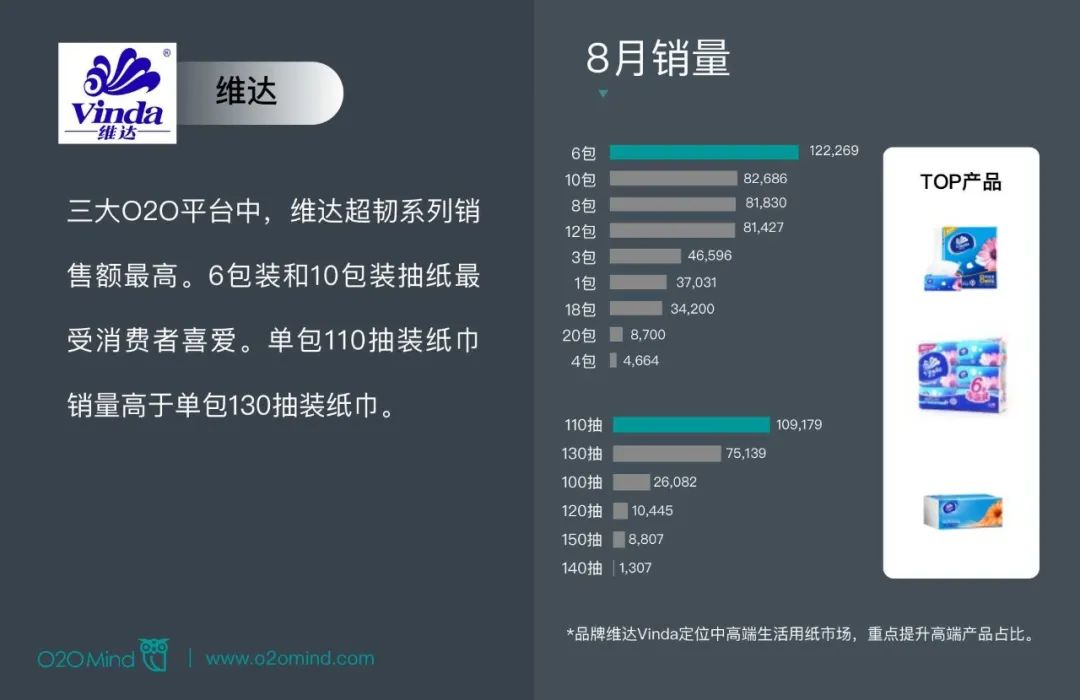

维达在三大平台8月销售额均出现了一定程度的下滑。

四大抽纸品牌O2O渠道畅销产品:

四大品牌到家品牌零售商、区域分析:

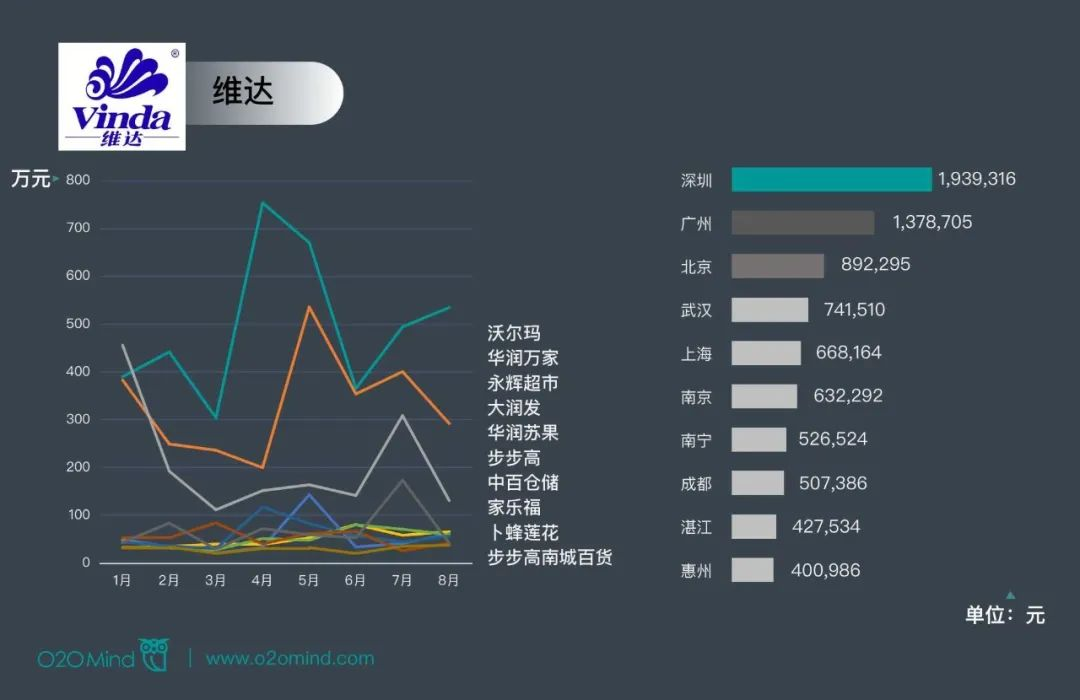

由于生活用纸价格较低,运输费用占比较大,该行业的竞争多以区域性市场竞争为主。广东是维达、洁柔两品牌的最主要产销地区。O2OMind显示,两品牌在深圳广州的到家业务有较大需求。

沃尔玛是维达抽纸O2O到家营收最高平台。8月维达抽纸在华润万家、永辉超市、大润发等大卖场到家渠道业绩均有所下滑,在沃尔玛却实现了业绩增长。维达在华南地区品牌线上渗透更高,8月广深两地O2O到家营收均逾百万,湛江、惠州等城市跻身十强。

洁柔纸巾在沃尔玛、华润万家两家大卖场销售优异,8月沃尔玛洁柔抽纸营收有较大幅度增长,华润万家有所下滑。洁柔在广东地区亦有较好销售,深圳排名第一,广州第三,湛江、东莞、佛山等跻身前十。

清风抽纸在华润万家业绩保持稳定增长,8月沃尔玛营收却出现大幅度下滑。清风在O2O较普及的华东区域到家需求较高,营收TOP7城市均为华东区域城市,其中,杭州、上海、苏州三大平台8月到家营收均逾百万。

心相印抽纸在5月、7月有两个上升的小高峰。其中在沃尔玛、永辉超市、华润万家等大卖场到家渠道表现亮眼。心相印抽纸在成都、上海、深圳、北京等城市到家营收较高,在广州营收未进入前十。

为满足消费者不同的需求,各生活用纸品牌将继续积极发展O2O到家等新零售渠道,借助O2O渠道,结合大数据分析消费者的喜好及市场的变化,从而提升产品的市场渗透率。O2O渠道的不断普及,或是品牌寻求突破解锁增量的一个新契机。

数据时段:2021.01~2021.08

数据平台:饿了么、美团、京东到家

数据工具:O2OMind

声明:以上分析结果所用数据来源于互联网公开信息,本公司不对其真实性、完整性负责!