数据加载中

在疫情影响下,零售行业数字化得到加强,品牌线上化进程不断发展,国内外头部品牌纷纷加速转型。

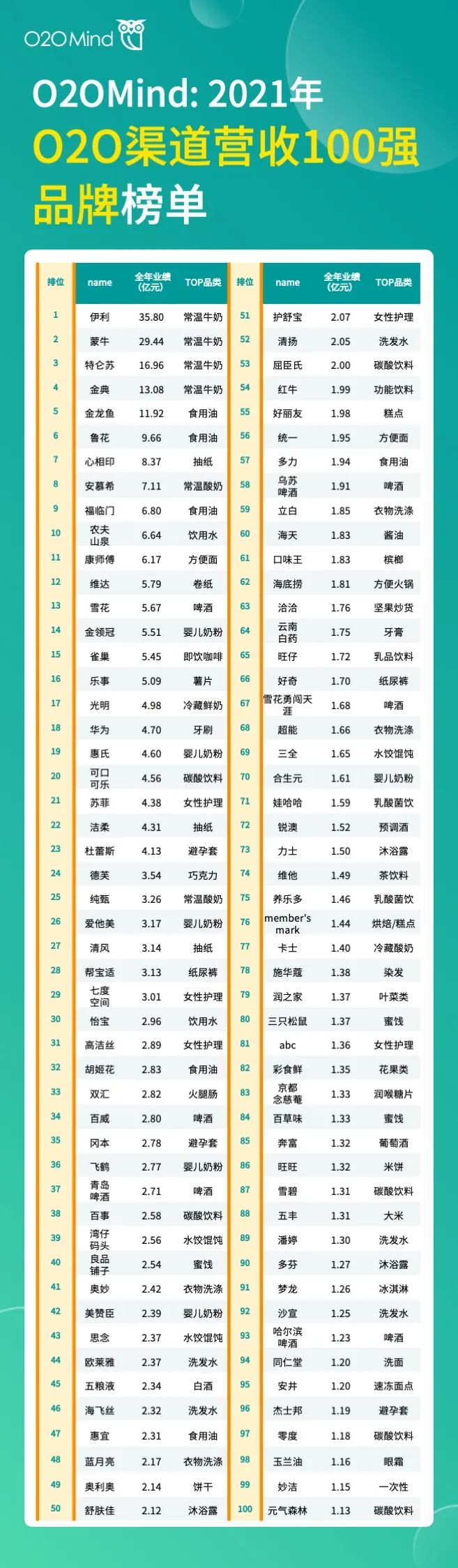

三大O2O平台(饿了么、美团、京东到家)全年业绩数据显示,百强品牌中,伊利(35.80亿元)、蒙牛(29.44亿元)领先众多消费品牌,居榜单头两位。

2021年O2O渠道百强品牌榜单中,超一半品牌实现线上业绩的增长,五粮液、洁柔、惠氏等品牌到家业务显著增长,月平均增长率均超5%。

除特仑苏(16.96亿元)、金典(13.08亿元)两大常温牛奶高端品牌,金龙鱼(11.92亿元)、鲁花(9.66亿元)、心相印(8.37亿元)、安慕希(7.11亿元)、福临门(6.80亿元)、农夫山泉(6.64亿元)等快消品牌跻身前十。

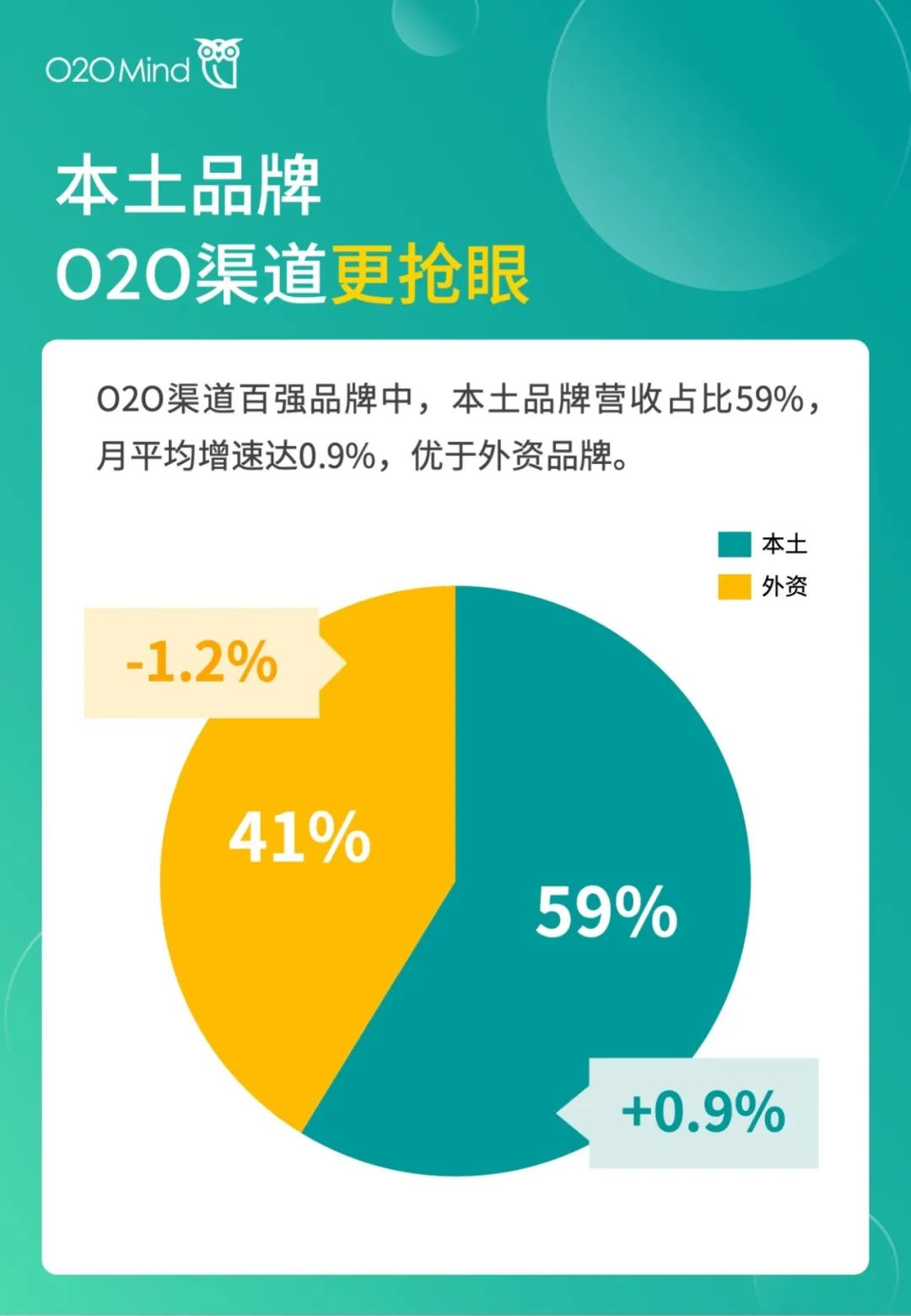

O2O渠道百强品牌中,本土品牌营收占比59%,月平均增速达0.9%,优于外资品牌。

数据说明:上图比率为月平均增长率

O2OMind 2021全年数据显示,个护清洁、粮油副食、母婴用品、乳品烘焙等品类在京东到家销售表现更抢眼,酒水饮料、休闲零食在美团有更高营收。

各O2O平台品类增长:

数据说明:上图比率为月平均增长率

O2OMind显示,大多数品类头部品牌O2O渠道优势显著。而巧克力、冷藏鲜奶、冰淇淋等品类的小品牌在O2O渠道有更多竞争机会。

美团平台中,金龙鱼、鲁花、福临门等粮油品牌到家业务销售额较1月均有显著增长。

京东到家中,鲁花食用油铺货率高达61%,远高于该品牌在美团、饿了么两平台的铺货率。该平台中,鲁花具备更强竞争力,第四季度营收超越金龙鱼。

三大O2O平台方便面品类中,康师傅销售额业绩均远高于其他品牌,龙头优势在O2O渠道中依旧明显;汤达人、统一两品牌则竞争较激烈。

特仑苏、金典两品牌常温奶三大O2O平台均有不错表现,尤其在美团平台中,两品牌该平台营收均有所增长。此外,特仑苏各平台铺货率更高。

安慕希三大平台均有亮眼表现,纯甄美团平台有所增长,莫斯利安京东到家竞争力稍显不足。

农夫山泉饮用水在三大平台销量均位居第一。

景田百岁山京东到家铺货率达74%,高于该品牌在美团、饿了么的铺货率。

京东到家平台中,怡宝和景田百岁山差距较少,竞争较激烈。

各品牌啤酒美团到家业务需求有所上涨,在5-8月销售旺季达到峰值。雪花在美团的铺货率较高于百威和青岛啤酒,该平台雪花啤酒单月销售额也显著高于其他两品牌。

光明冷藏鲜奶份额有所下降,伊利冷藏鲜奶京东到家显增长趋势。

美团平台中,速冻水饺馄饨到家需求不断上升,三全三大平台铺货率最高,湾仔码头凭借自身较大品牌力,在京东到家处于优势地位。

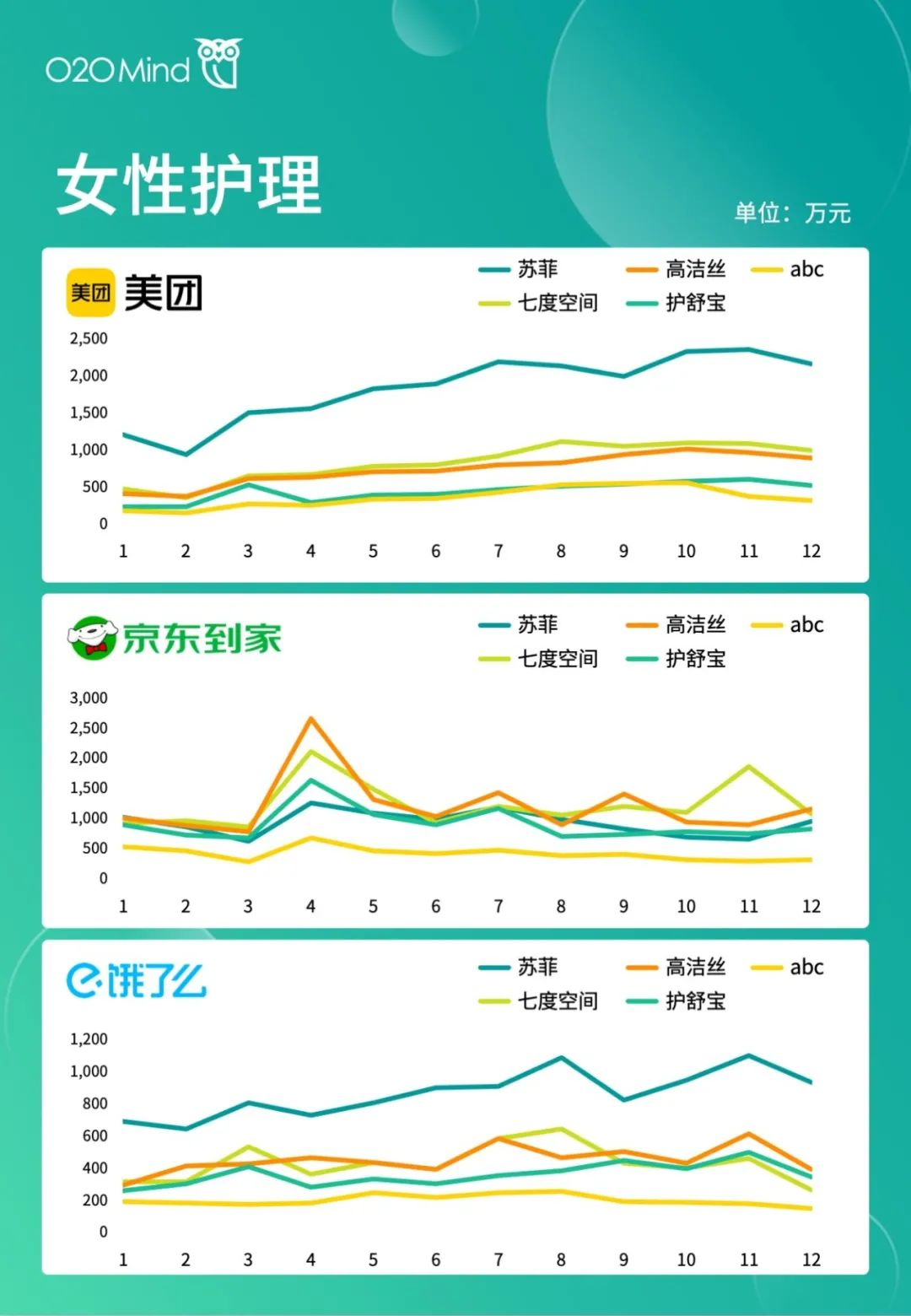

苏菲在美团、饿了么等外卖平台销售业绩抢眼,领先于其他品牌。

冰淇淋到家业务峰值集中在5-8月中,各品牌竞争激烈,而钟薛高京东到家竞争力较弱。

蓝月亮美团平台表现亮眼,销售业绩增长强劲。

消费者在美团平台更偏爱购买金领冠婴儿奶粉,惠氏婴儿奶粉则在京东到家更畅销。

洁柔、清风美团平台均实现业绩增长。清风饿了么平台后来居上,成该平台最畅销抽纸品牌。

后疫情时代,随着线上业务渗透的加剧,发展O2O渠道成为品牌占领用户心智新兴渠道之一,结合自身品牌发展策略,科学做好竞品分析,合理控制产品渠道铺货率,做到有的放矢成为品牌商O2O渠道精细化运营的关键。

数据时段:2021年01月-2021年12月

数据工具:O2OMind

声明:以上分析结果所用数据来源互联网公开信息,本公司不对其真实性、完整性负责。

↓点击"阅读原文"进入O2OMind移动端平台