数据加载中

酸奶即食场景增多,便捷购买诉求上升

改善消化、增强免疫是大部分消费者购买酸奶最主要的诉求。而随着消费者健康饮食习惯的改变,更多非功能性诉求被提及,如作为零食、甜点、充饥等。

其中“零食化的酸奶”,可以是搭配坚果、 燕麦、饼干碎等酥脆食品为主要原料作为酸奶“伴 侣”,不仅丰富了口感体验,更是极大地满足了消费者想要纵享健康美食的需求。

所谓“零食化”,代表着休闲和不受时间和空间限制,便利性渐渐成为酸奶消费者日常饮食偏好的“刚需”,随着酸奶零食化潮的兴起,消费者随时随地喝酸奶、便捷购买酸奶等即时需求不断上升。

酸奶行业增速放缓,O2O到家渠道逆势增长

据欧睿数据显示,酸奶行业年复合增长率从2015年的23.4%降到2021年的10.6%,预计2022年将下滑至9.2%。

虽然酸奶行业整体增速放缓,疫情持续多发,酸奶居家食用、即时食用等场景却不断增加,O2O到家等新零售便捷购买渠道逆势增长。

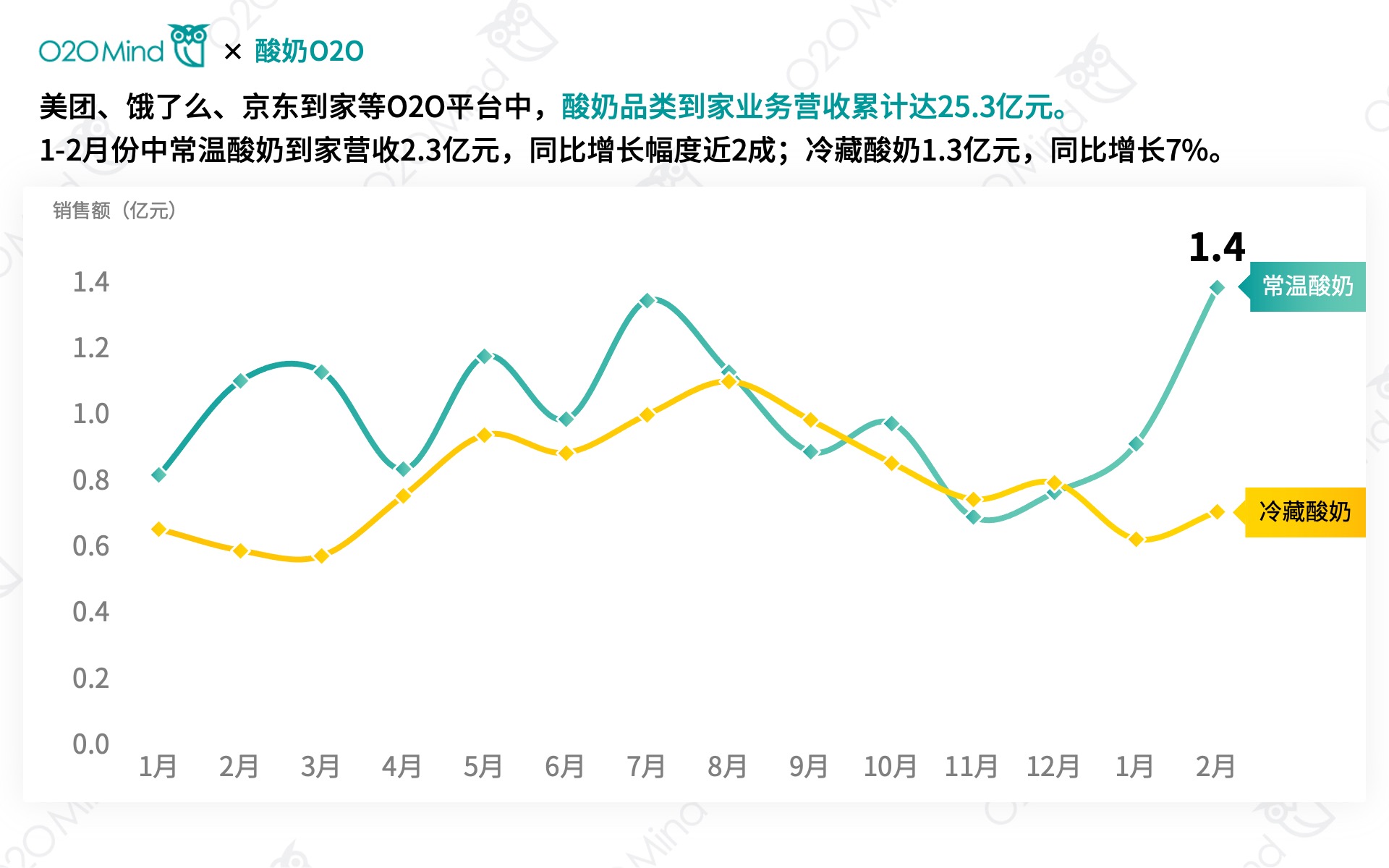

中国到家零售大数据平台O2OMind显示,截止2022年2月,美团、饿了么、京东到家等O2O平台中,酸奶品类到家业务营收累计达25.3亿元。在1-2月份中,常温酸奶到家营收2.3亿元,同比增长幅度近2成;冷藏酸奶1.3亿元,同比增长7%。

常温酸奶常见于成箱购买、批量囤货,而冷藏酸奶即时需求高,购买频次多等成为消费者选择O2O送货到家的主要推力。

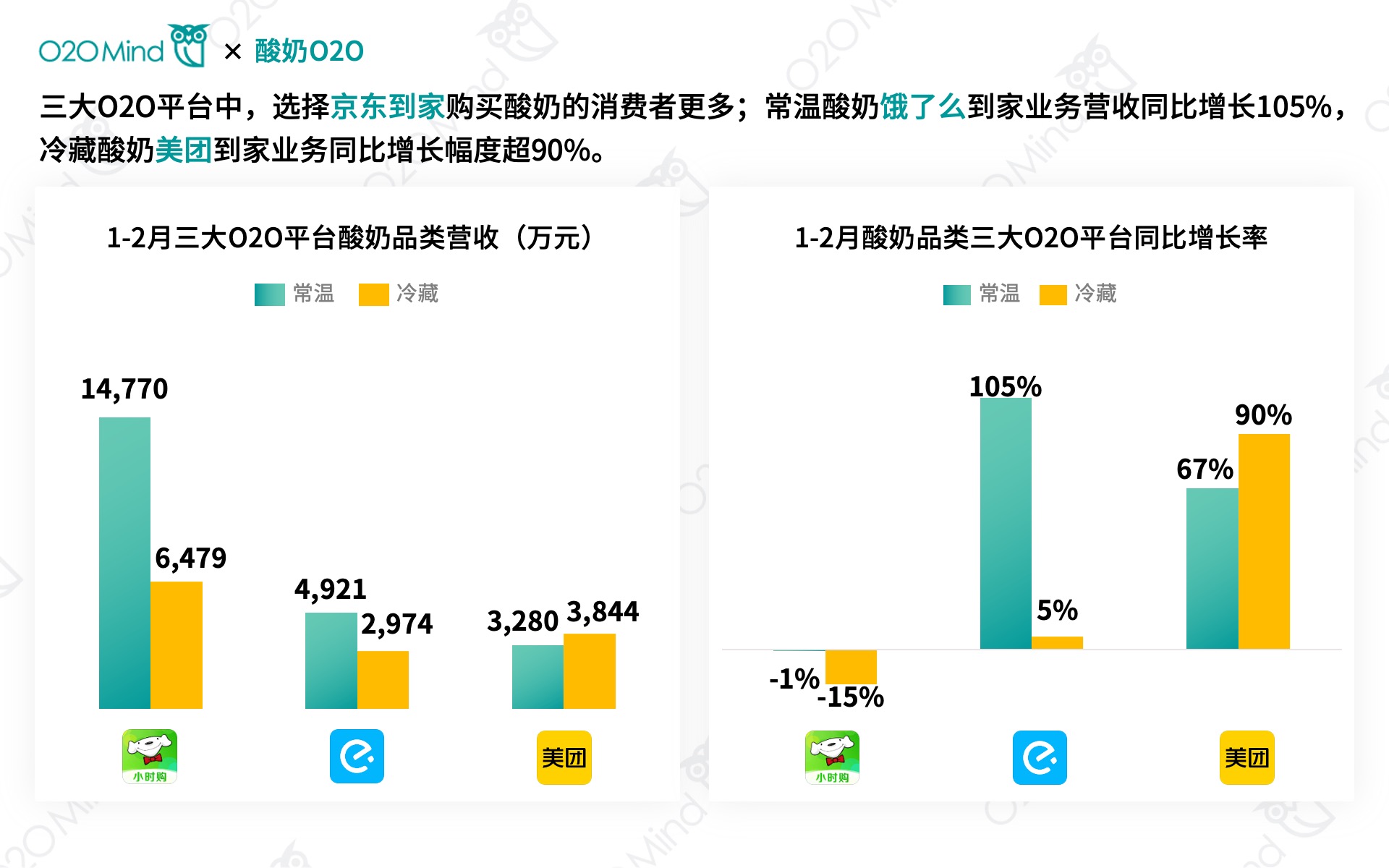

三大O2O平台中,选择京东到家购买酸奶的消费者更多;常温酸奶饿了么到家营收同比增长105%,冷藏酸奶美团到家业务营收同比增长幅度超90%。

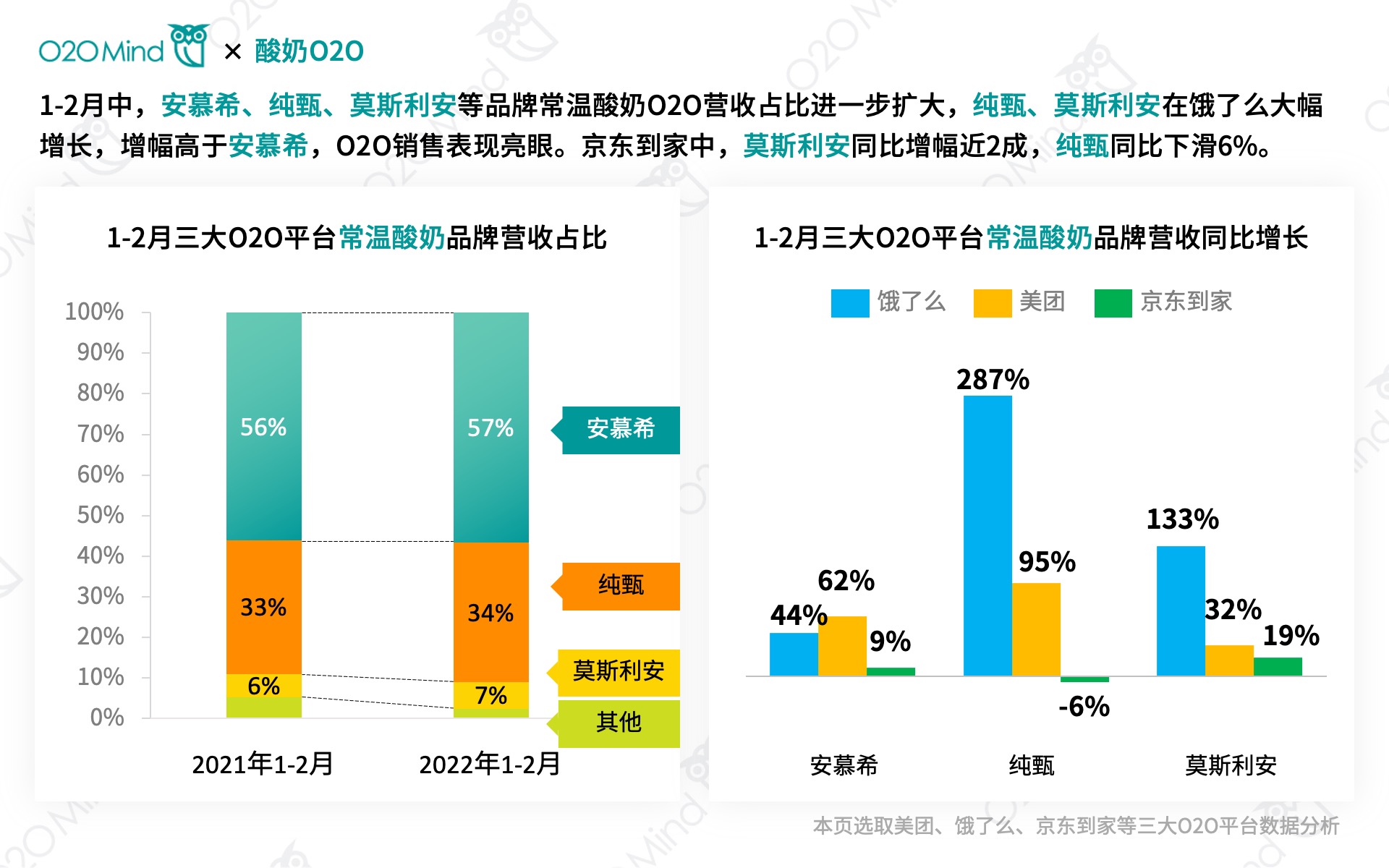

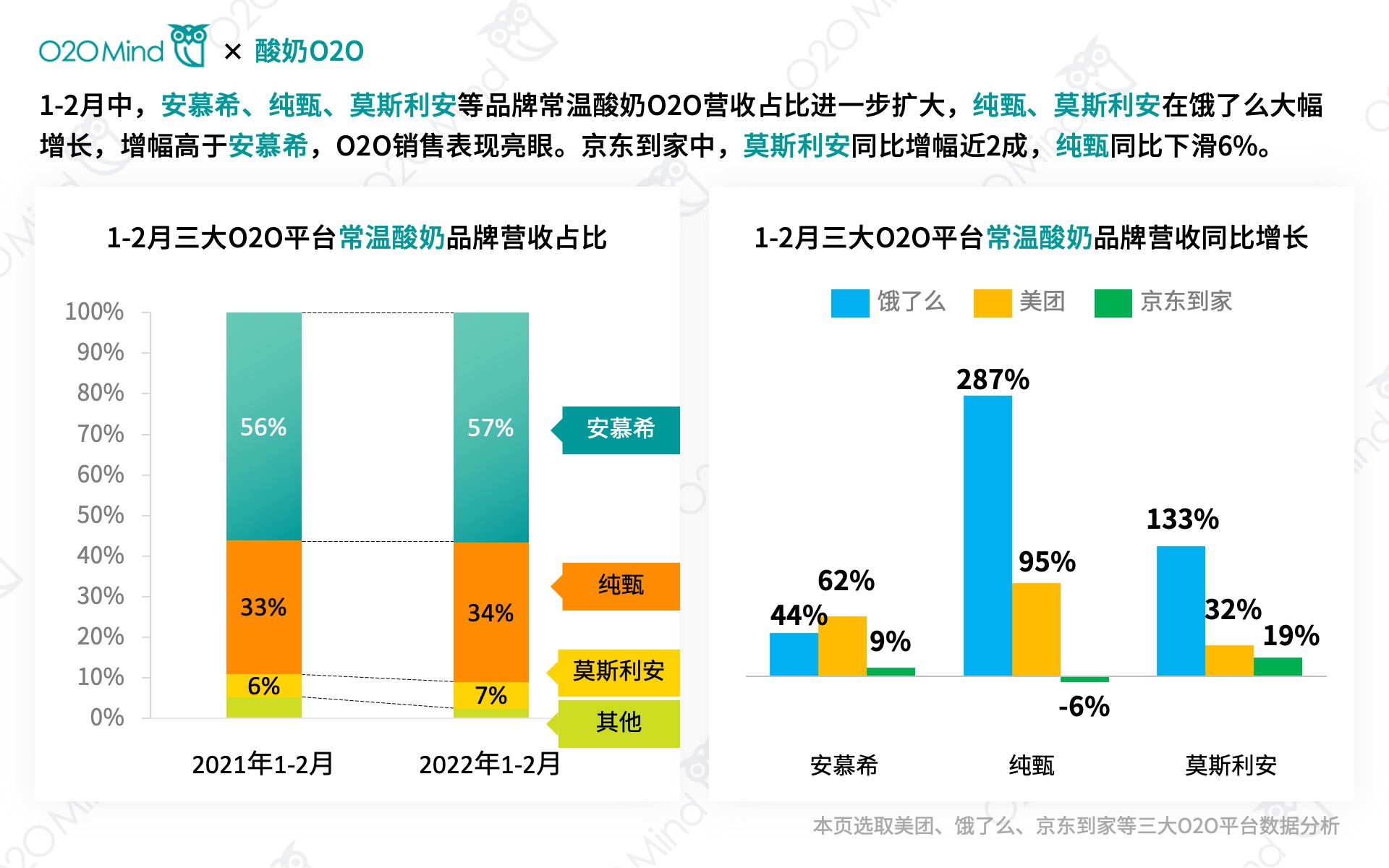

三大O2O平台1-2月常温酸奶中,安慕希(1.3亿元)、纯甄(7872.3万元)、莫斯利安(1514.7万元)等品牌常温酸奶O2O营收占比进一步扩大。纯甄、莫斯利安在饿了么大幅增长,增幅高于安慕希,O2O销售表现亮眼。京东到家中,莫斯利安同比增幅近2成,纯甄同比下滑6%。

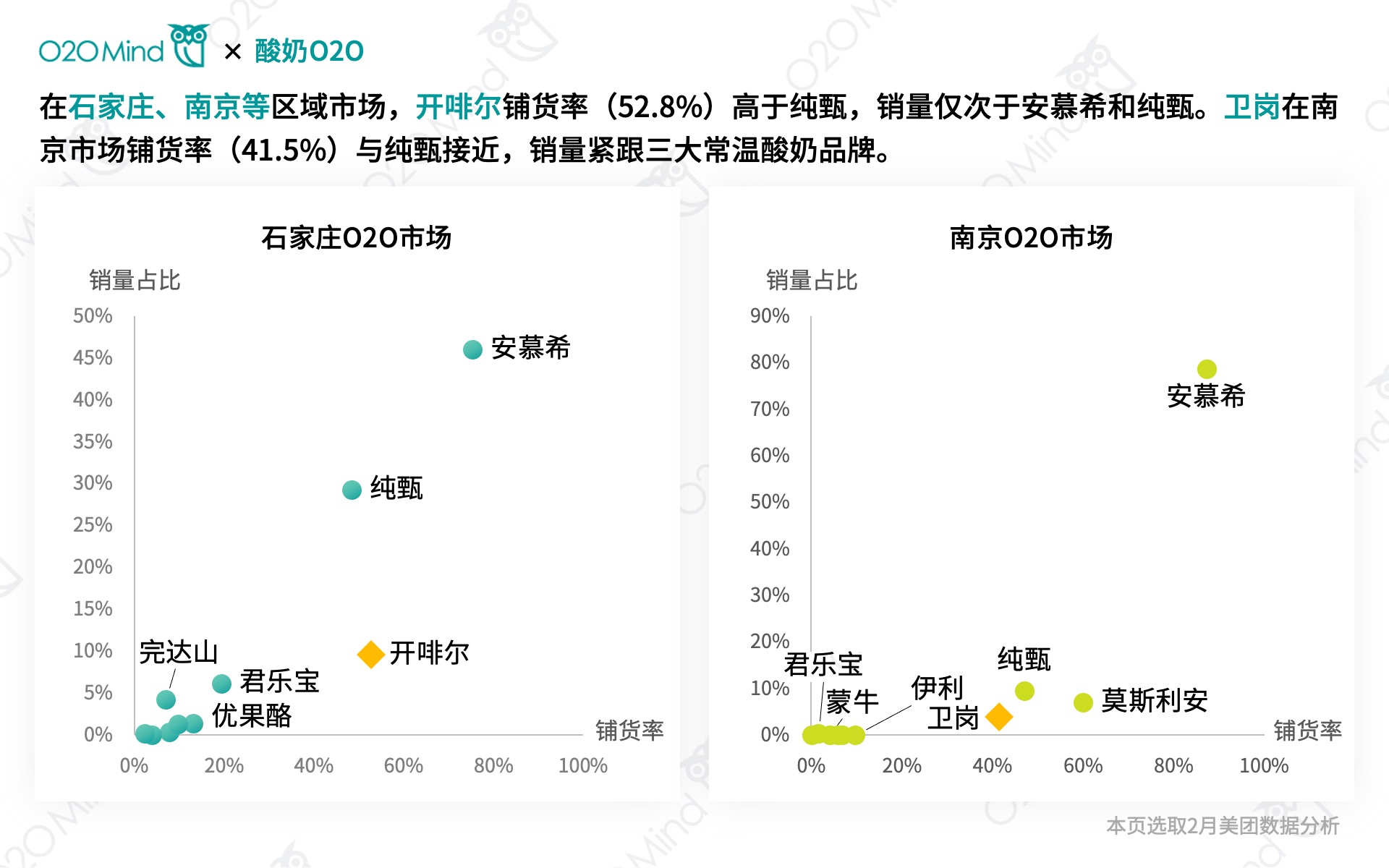

O2OMind显示,石家庄、南京等O2O区域市场中,开啡尔石家庄铺货率(52.8%)高于纯甄,销量仅次于安慕希和纯甄。卫岗在南京市场铺货率(41.5%)与纯甄接近,销量紧跟三大常温酸奶品牌。

随着渠道的拓展,卫岗、开啡尔等区域品牌在O2O到家等新兴赛道亦小有成绩,在寡头垄断的常温酸奶市场分得一杯羹。

崛起于线上的乳业黑马品牌“认养一头牛”,目前已形成常温纯牛奶、常温酸奶、奶酪棒、奶粉、A2牛奶、娟姗牛奶等多元产品线,且已全面布局了天猫、京东等平台电商,抖音、快手等短视频内容渠道,以及京东到家、美团等O2O新零售渠道。

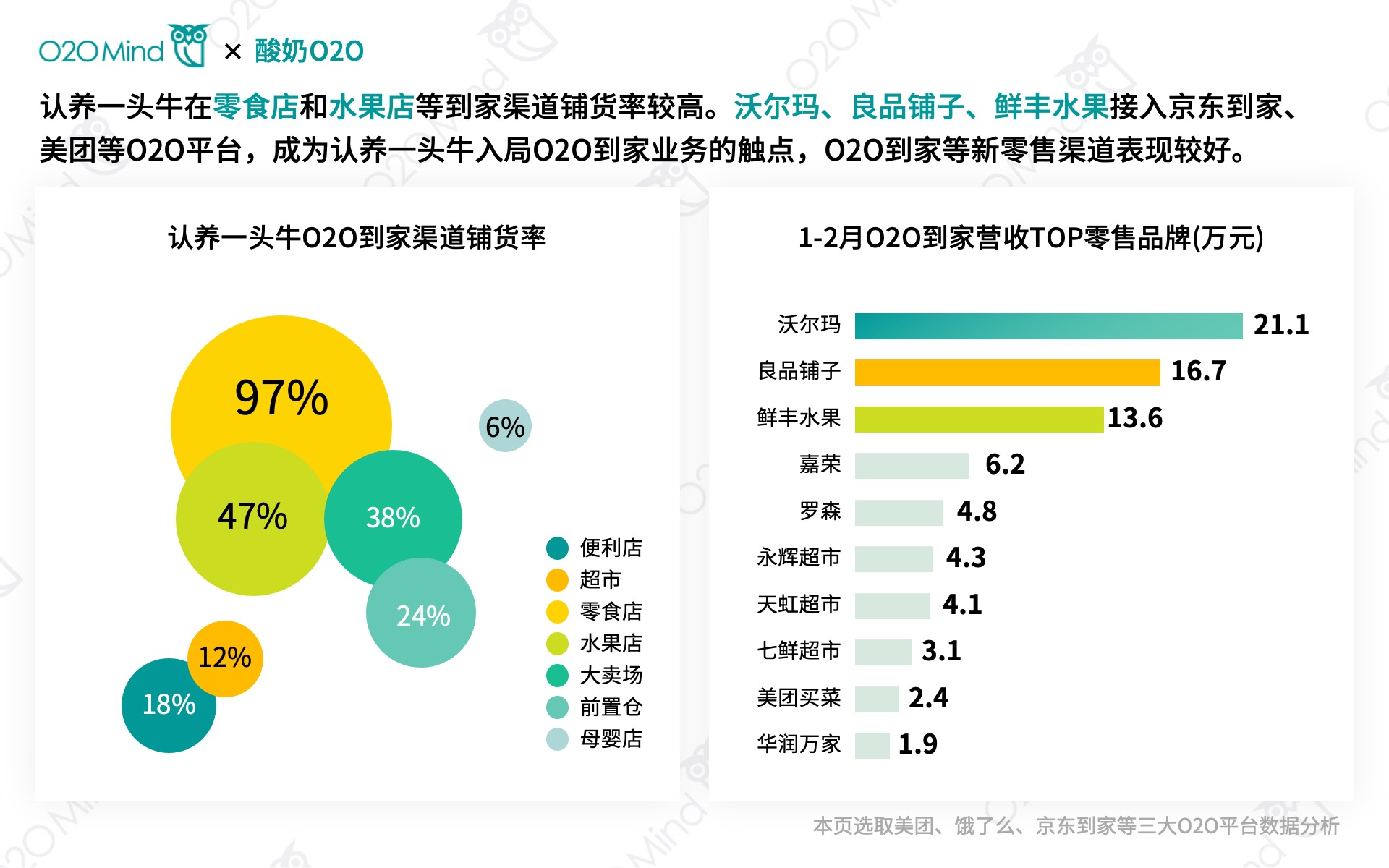

O2OMind显示,“认养一头牛”在零食店和水果店等到家渠道铺货率较高。沃尔玛、良品铺子、鲜丰水果等零售品牌接入京东到家、美团等O2O平台,成为认养一头牛入局O2O到家业务的触点,在三巨头优势显著的常温酸奶市场,“认养一头牛”O2O到家等新零售渠道中业绩表现较好。

O2OMind显示,三大O2O平台1-2月冷藏酸奶中,卡士(2212.6万元)、简爱(1015万元)、简醇(695.2万元)等新锐品牌O2O到家销售额占比较去年同期均有明显增加。

传统三大乳业品牌(伊利、蒙牛、光明)继续发力高端冷藏酸奶市场,光明的如实O2O营收同比增幅超2成,畅轻、冠益乳同比下滑10个百分点以上。

近年来,越来越多的人崇尚无糖、无添加的食品,尤其在好吃又健康的酸奶上,“0蔗糖”、“0添加”等概念逐渐占领年轻消费者的心智。

如近年来在无糖酸奶界异军突起的品牌—简醇。

据君乐宝集团董事长魏立华披露,君乐宝简醇酸奶在疫情多发,行业增长受阻的不利因素下逆势增长,2022第一季度销售额同比增长113.8%。

君乐宝简醇酸奶业绩表现不俗的原因,除了精准定位立足于正在趋势上涨的0蔗糖无添加酸奶市场外,更主要的是得益于其全域营销、多渠道布局的战略举措。依托君乐宝27年积累的成熟渠道网络,简醇酸奶已遍布线上电商及线下卖场、便利店等渠道。而随着疫情后到家业务的需求增长,越来越多的零售商家进行数字化转型,入局O2O,简醇乘着O2O到家等新零售渠道的东风,亦有不俗表现。

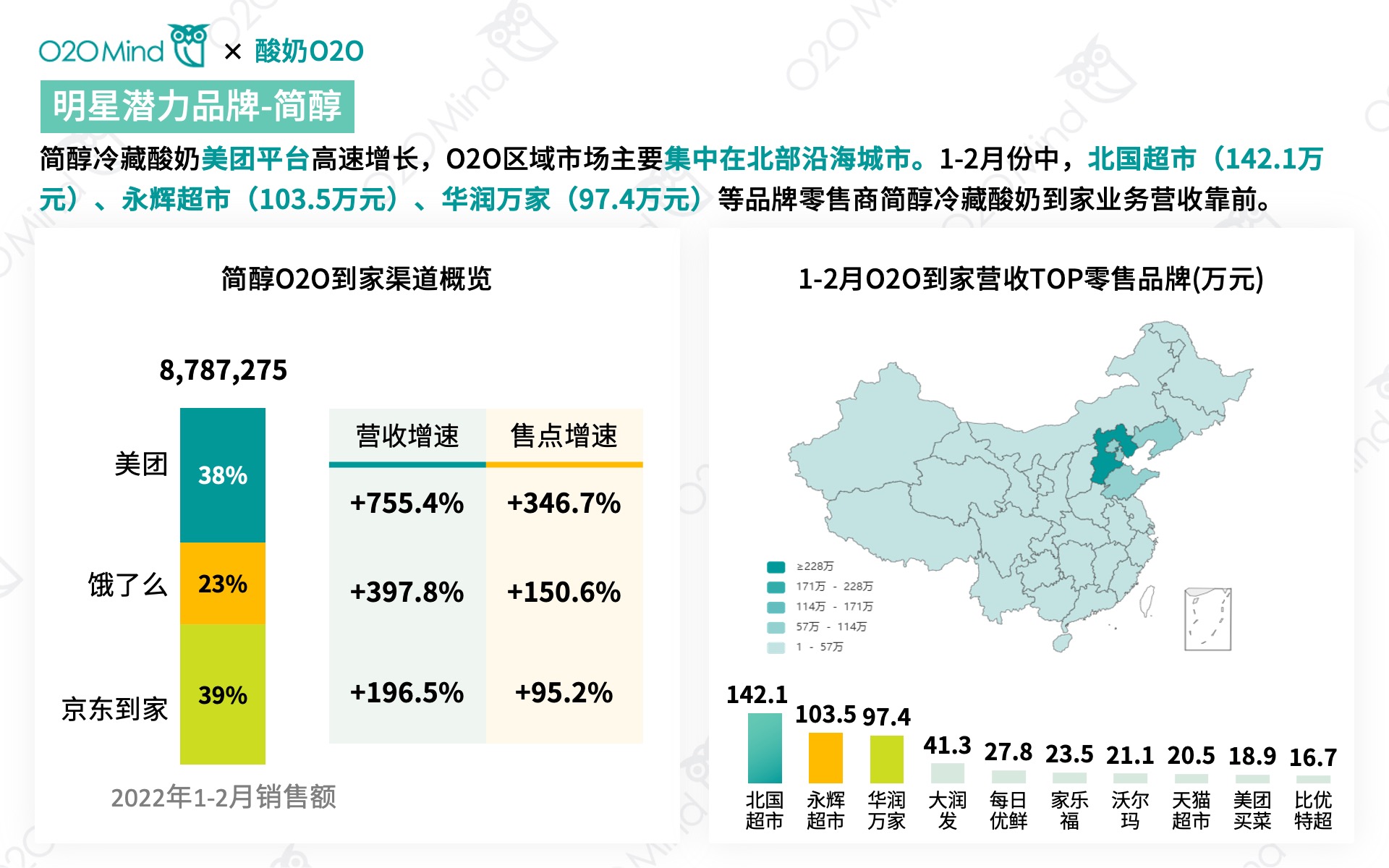

据中国到家零售大数据平台O2OMind显示,1-2月中,简醇冷藏酸奶在三大O2O平台到家业务营收695.2万元,同比增长254.7%。美团平台较去年同期增幅高达755.4%,在该平台售点增速更高达346.7%。

简醇冷藏酸奶O2O区域市场主要集中在北部沿海城市。在冷藏酸奶增长较显著的华南市场鲜少涉猎,广深两大城市的铺货率均不足5%。

1-2月中,北国超市(142.1万元)、永辉超市(103.5万元)、华润万家(97.4万元)等品牌零售商简醇酸奶到家业务营收靠前。

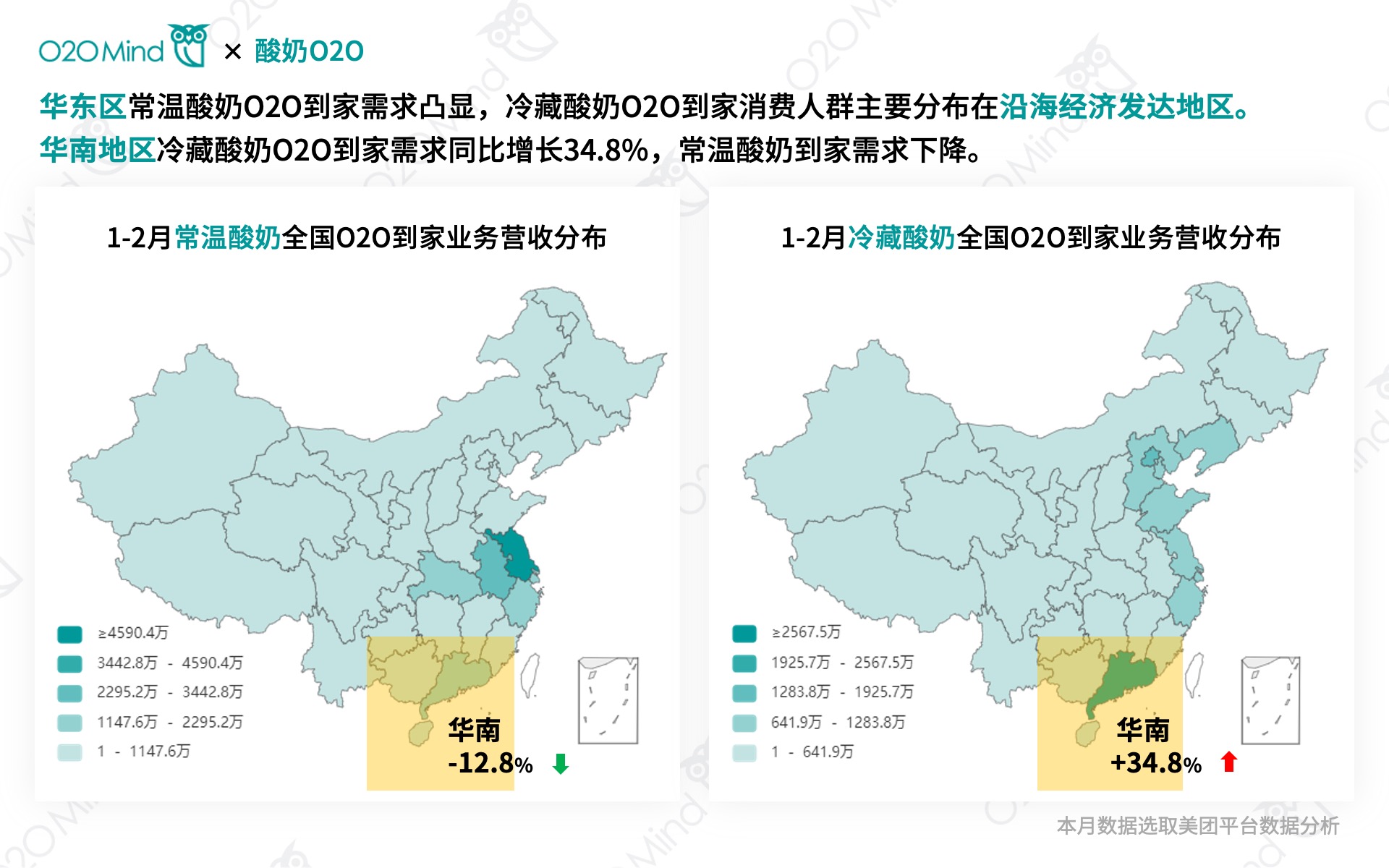

华东区常温酸奶O2O到家需求凸显,冷藏酸奶O2O到家消费人群主要分布在沿海经济发达地区。

华南地区冷藏酸奶O2O到家需求同比增长34.8%,常温酸奶到家需求下降。

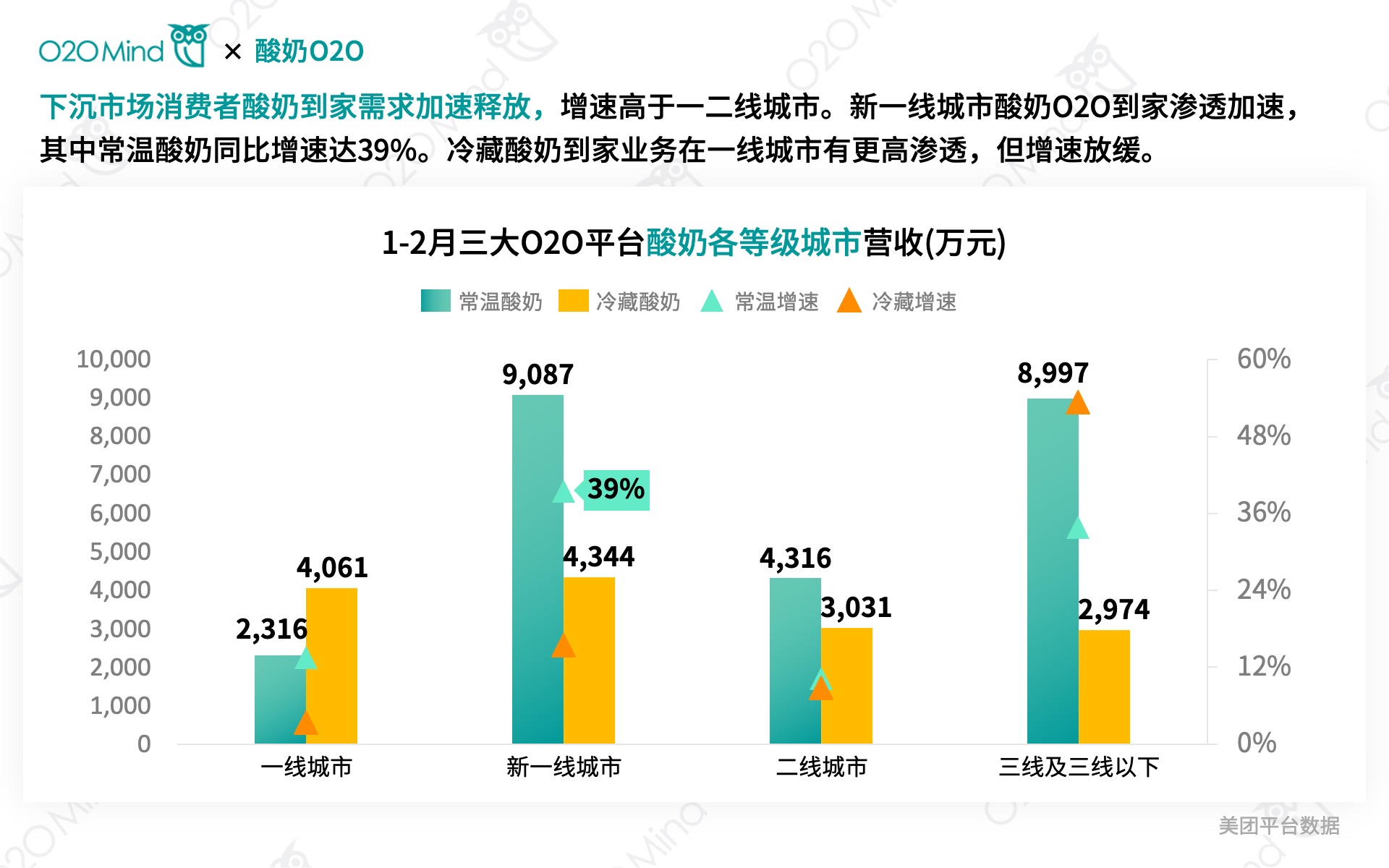

下沉市场消费者酸奶到家需求加速释放,增速高于一二线城市。新一线城市酸奶O2O到家需求渗透加速,其中,常温酸奶同比增速达39%;冷藏酸奶到家业务在一线城市有更高渗透,但增速放缓。

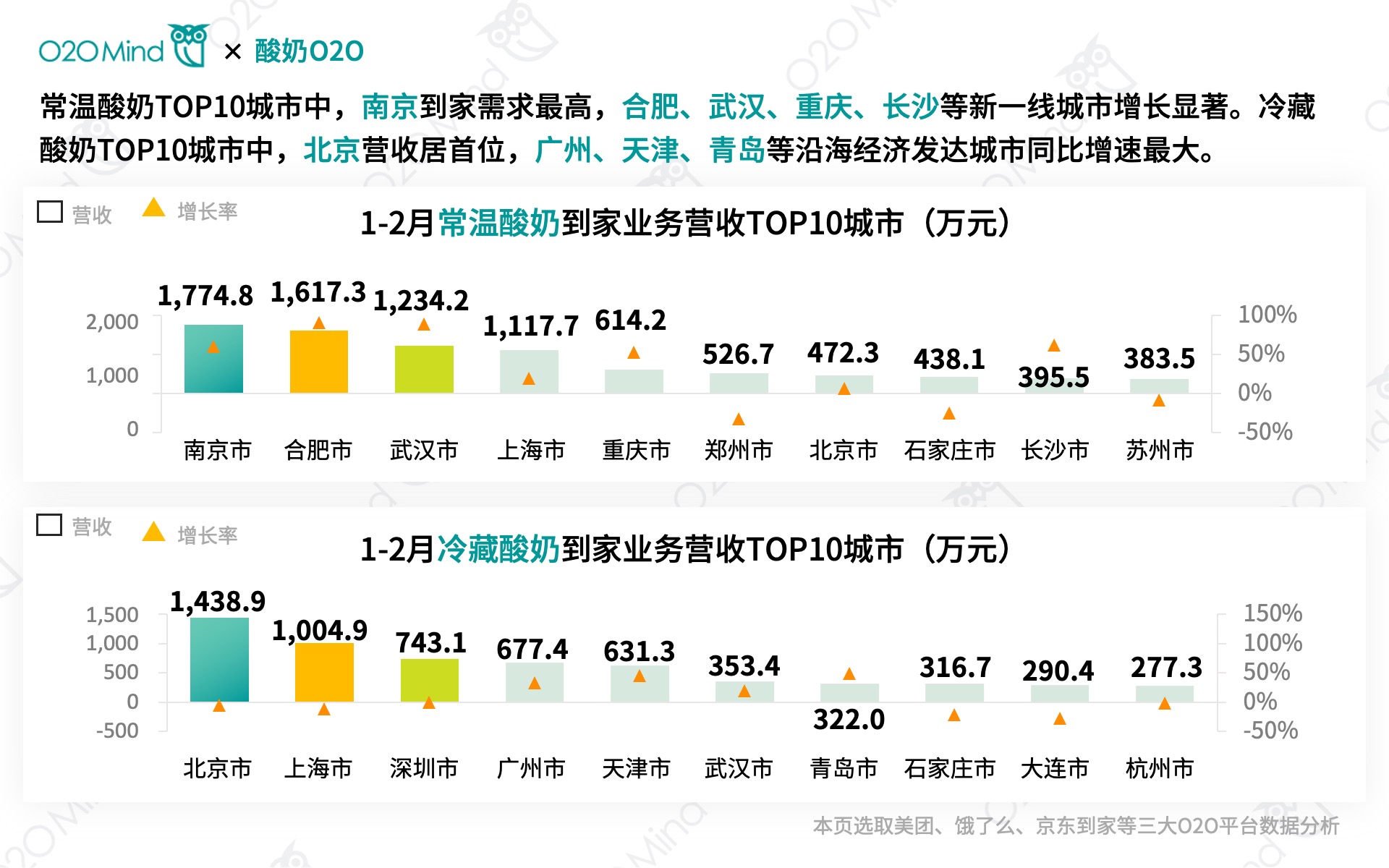

常温酸奶TOP10城市中,南京到家需求最高,合肥、武汉、重庆、长沙等新一线城市增长显著。冷藏酸奶TOP10城市中,北京营收居首位,广州、天津、青岛等沿海经济发达城市同比增速最大。

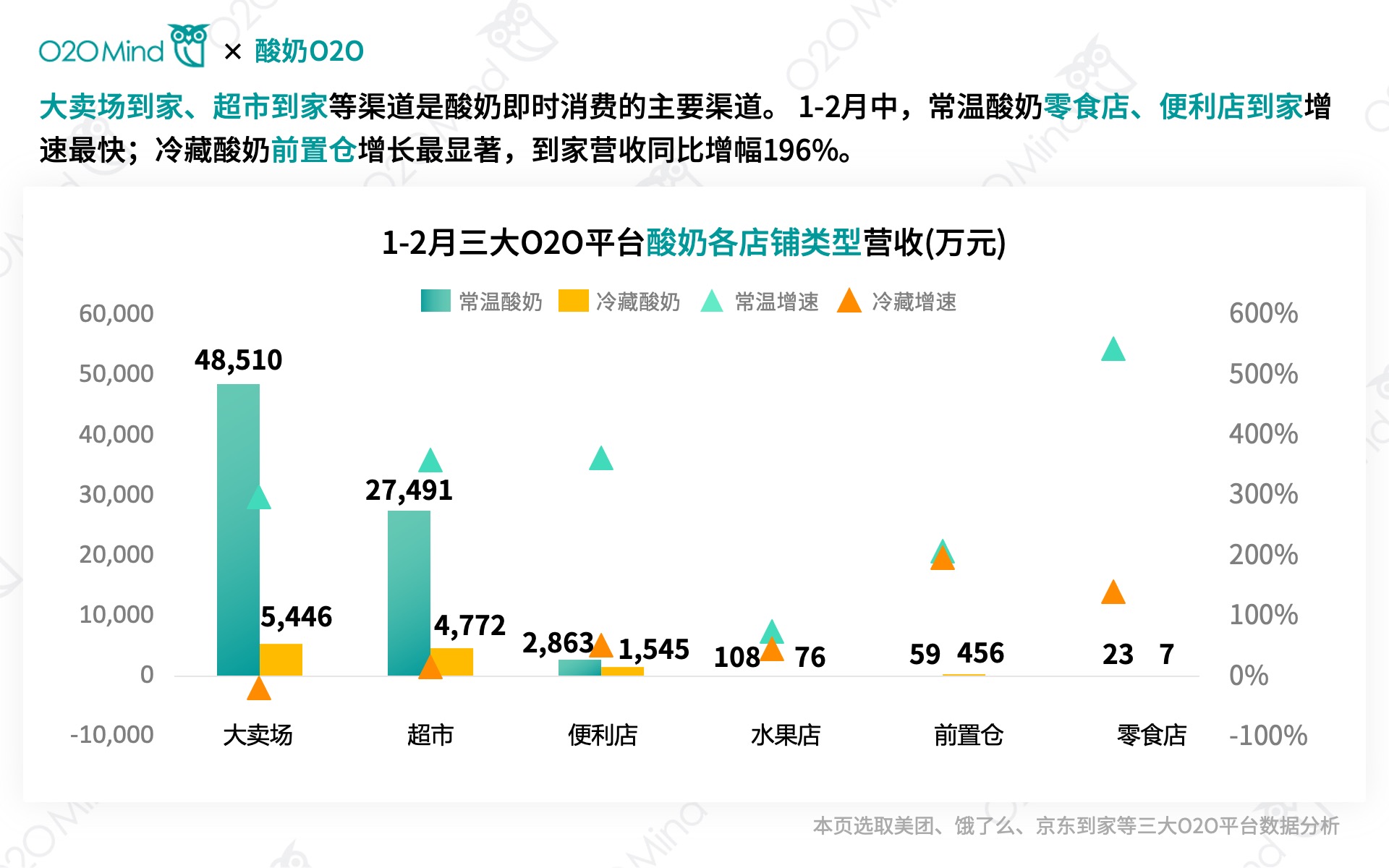

大卖场到家、超市到家等渠道是酸奶即时消费的主要渠道。1-2月中,常温酸奶零食店、便利店到家增速最快;冷藏酸奶前置仓增长最显著,到家营收同比增幅196%。

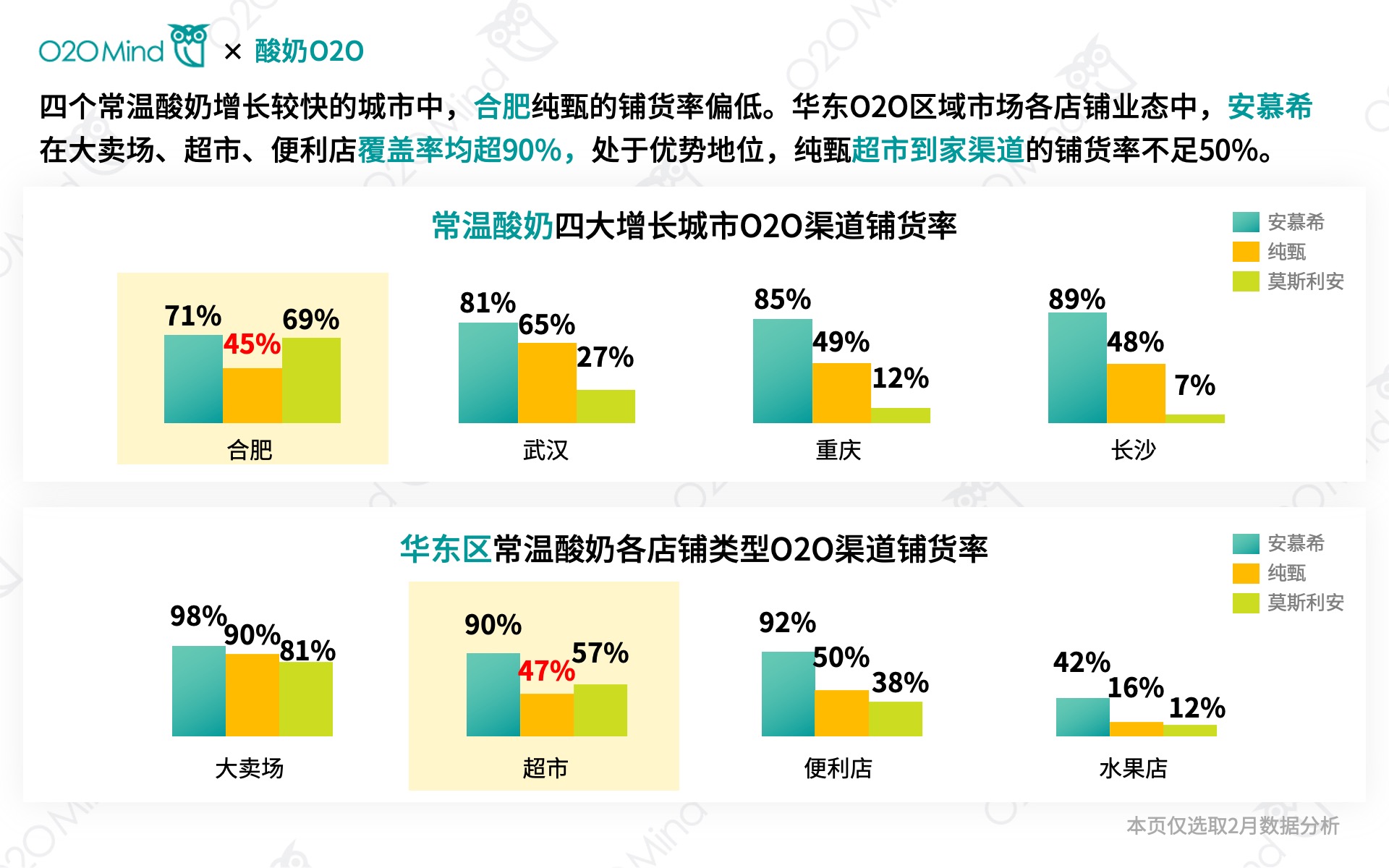

四个常温酸奶增长较快的城市中,纯甄在合肥的铺货率偏低。华东O2O区域市场各店铺业态中,安慕希在大卖场、超市、便利店覆盖率均超90%,处于优势地位,纯甄超市到家渠道的铺货率不足50%。

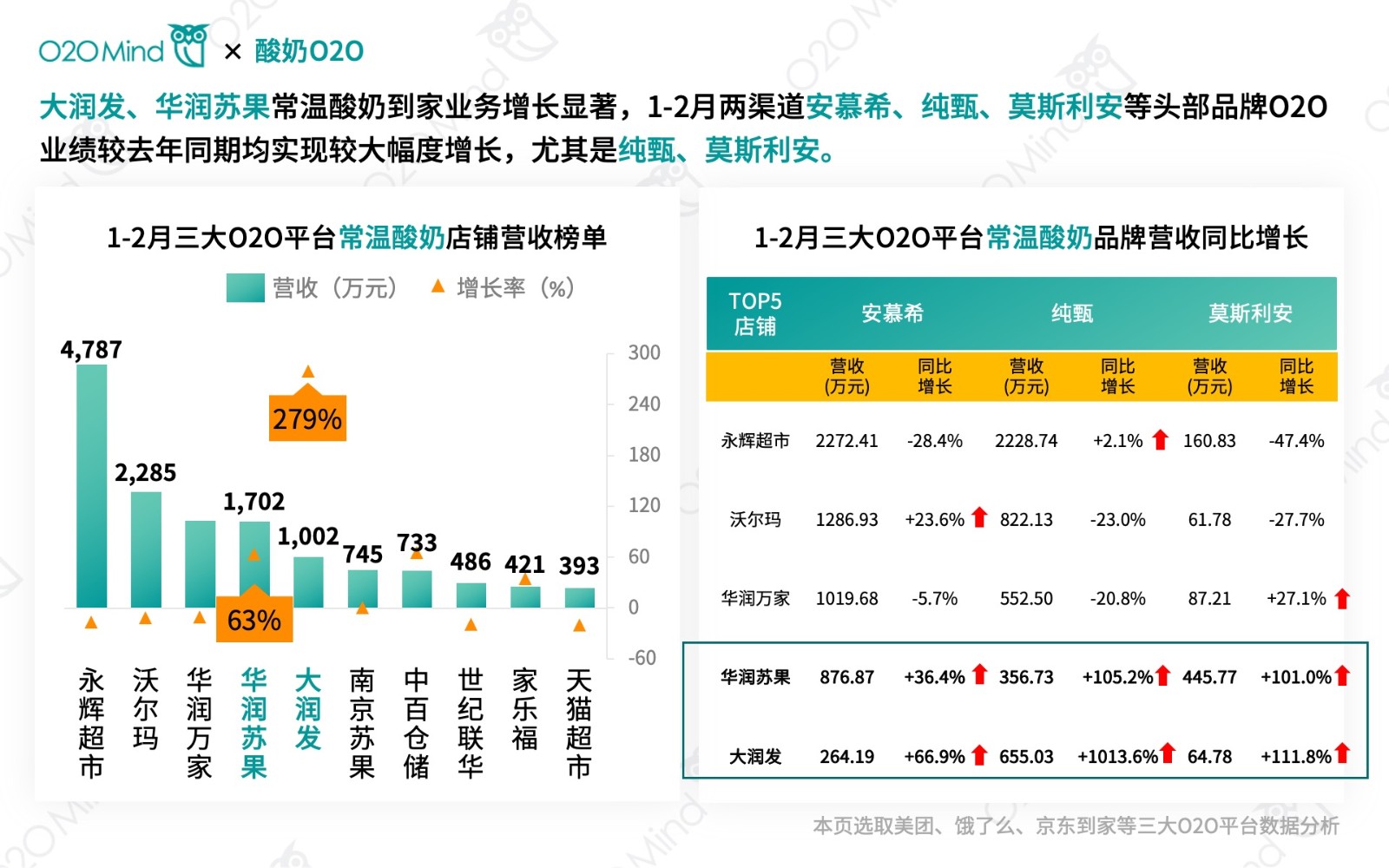

大润发、华润苏果常温酸奶到家业务增长显著,1-2月零售品牌安慕希、纯甄、莫斯利安等头部品牌O2O业绩较去年同期均实现较大幅度增长,尤其是纯甄、莫斯利安。

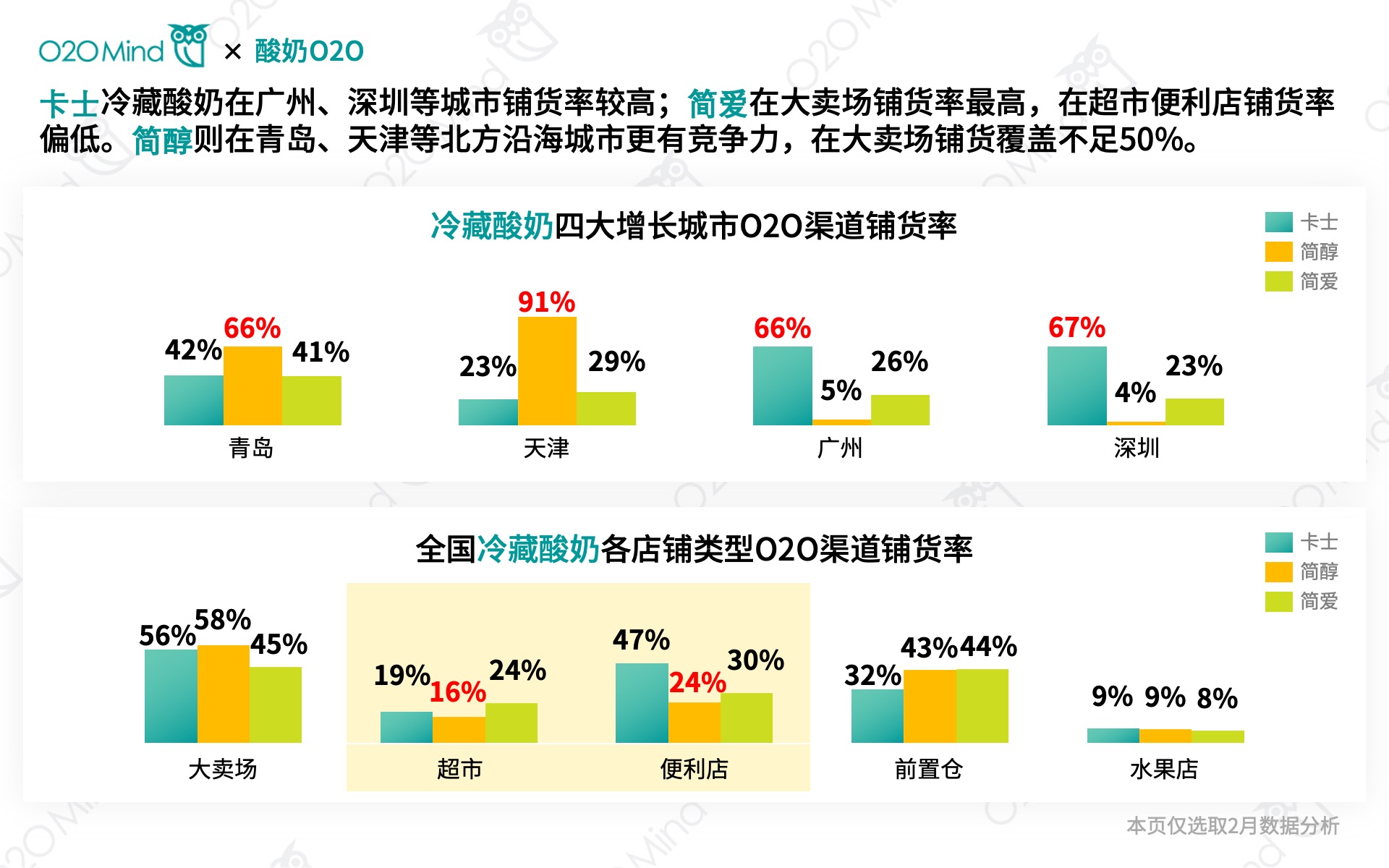

卡士冷藏酸奶在广州、深圳等城市铺货率较高,简爱在大卖场铺货率最高,在超市、便利店铺货率偏低。简醇则在青岛、天津等北方沿海城市更有竞争力,大卖场铺货覆盖不足50%。

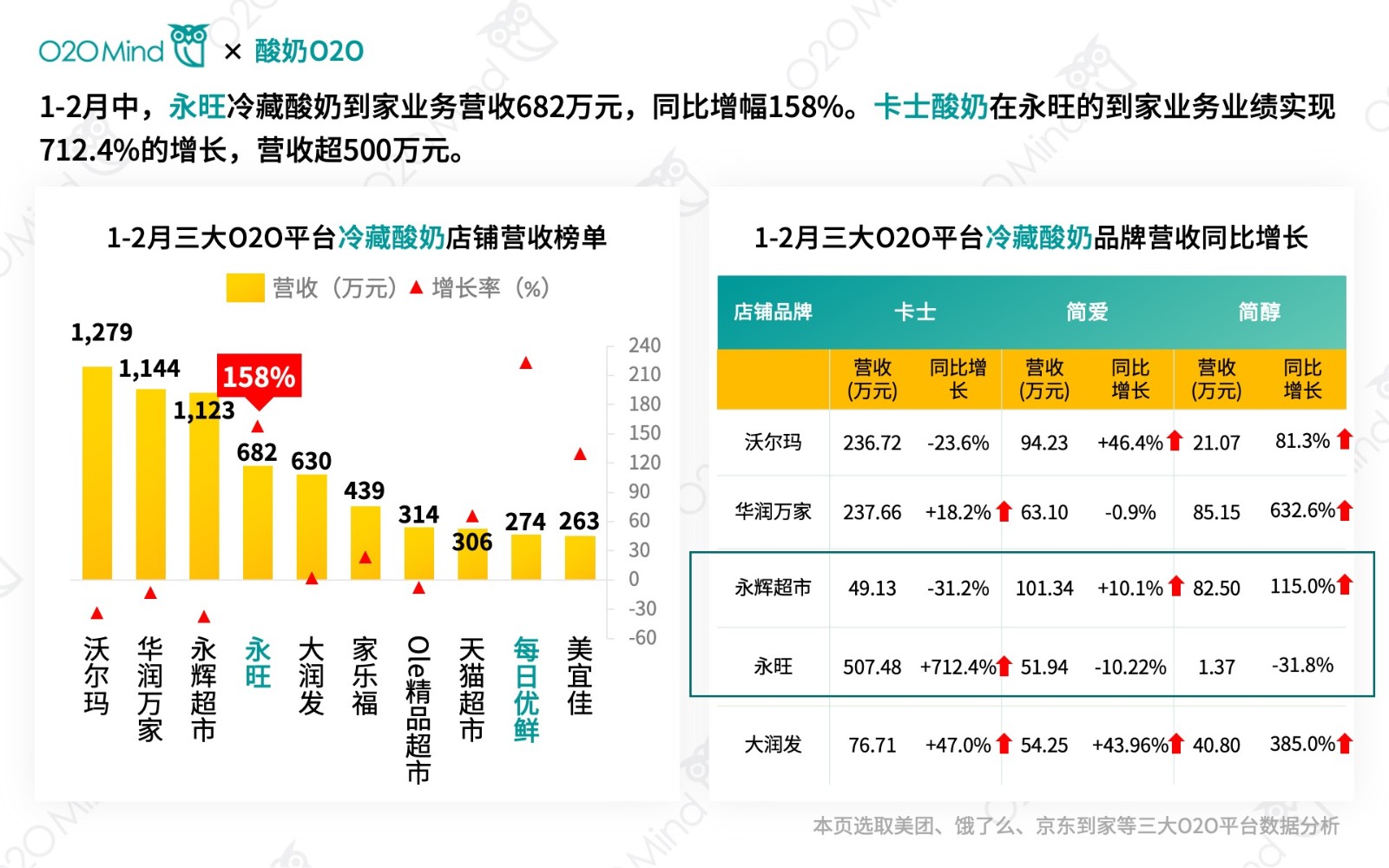

早在几年前,永旺就自建到家APP并与美团、饿了么、京东到家等平台建立合作关系,积极布局O2O到家等新零售渠道。永旺提倡“少点盐”、“少点糖”的“减法”生活,与卡士、简爱、简醇等提倡无添加的新锐冷藏酸奶品牌较为契合。

O2OMind显示,1-2月中,永旺冷藏酸奶到家业务营收682万元,同比增幅158%。卡士酸奶在永旺的到家业务业绩实现712.4%的增长,营收超500万元。而在简爱、简醇均O2O业绩增长的永辉超市,卡士冷藏酸奶到家业务营收却偏低,同比下滑超30%。

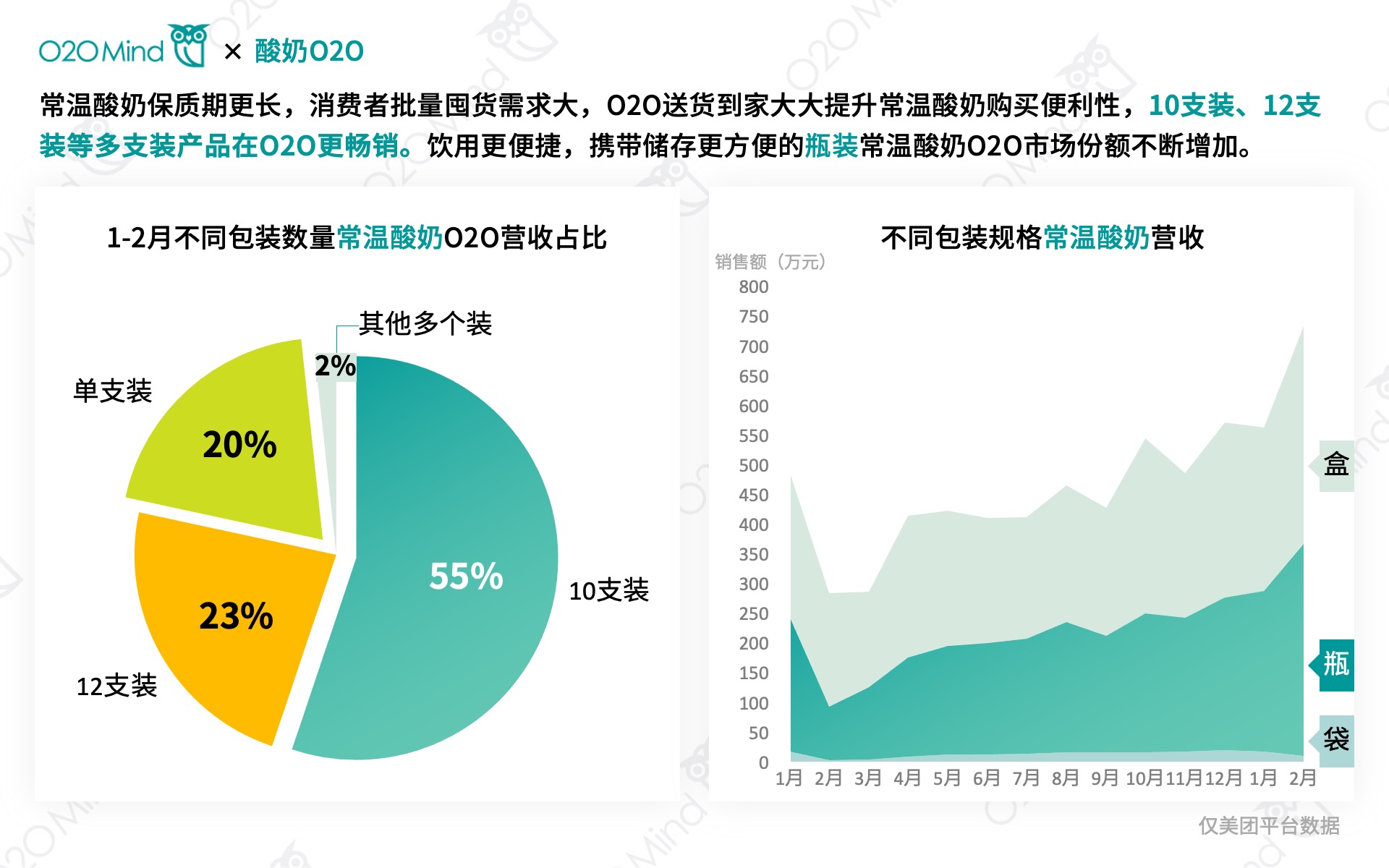

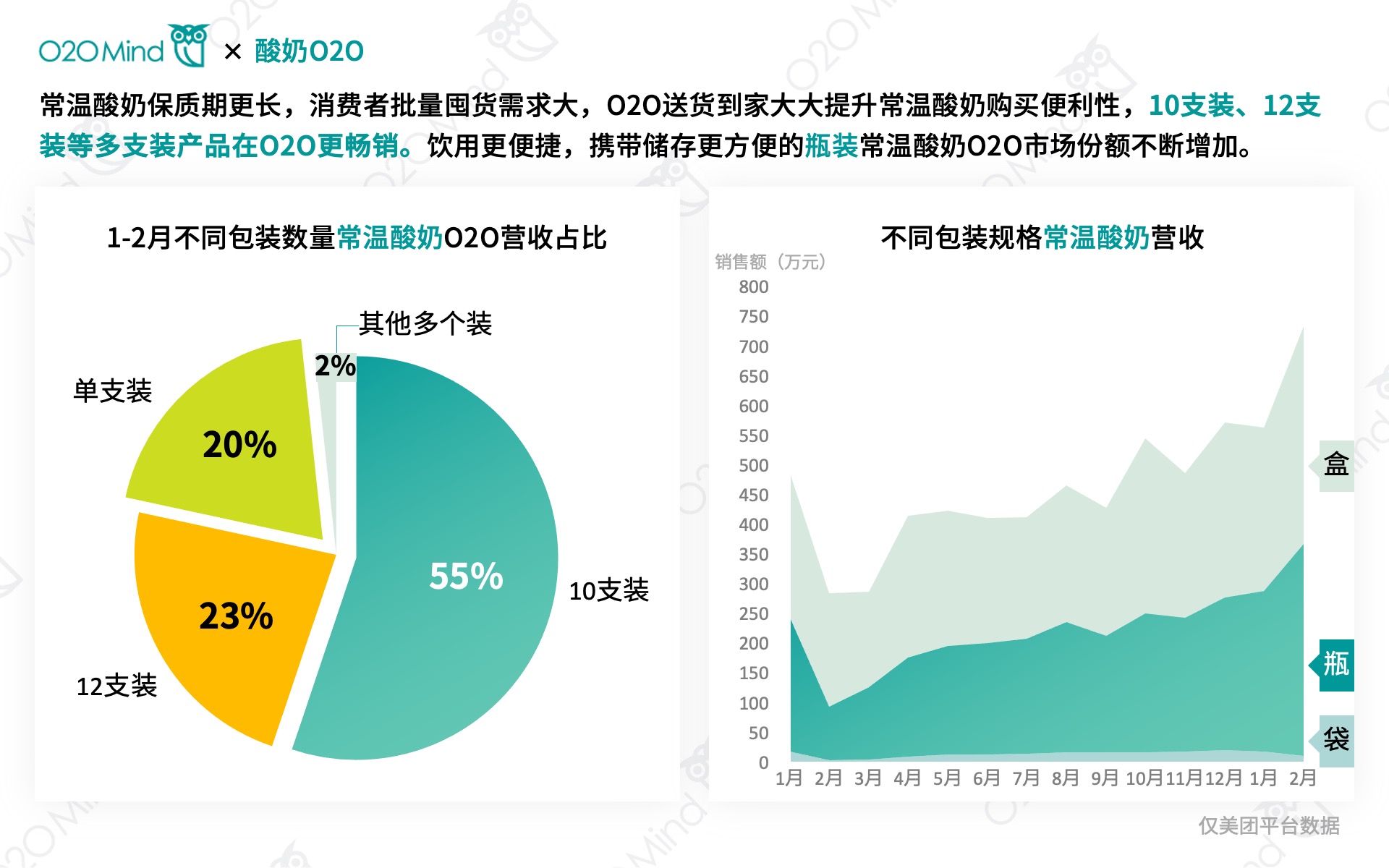

常温酸奶保质期更长,消费者批量囤货需求大,O2O送货到家大大提升常温酸奶购买的便利性,10支装、12支装等多支装产品在O2O更畅销。O2OMind显示,饮用更便捷,携带储存更方便的瓶装常温酸奶O2O市场份额不断增加。

便捷化(畅饮瓶装)、口感升级(白桃燕麦、黄桃燕麦、草莓果粒)、健康化(低脂肪减蔗糖)、高端化成为常温酸奶渗透升级的趋势。

O2O渠道的加速发展突破了线下店铺面积限制和展位布局的困扰,借助线上虚拟货架在渠道终端可展示的SKU数大大增加,品牌商家开始注重拓展产品选择的广度。

O2OMind显示,蒙牛、莫斯利安O2O畅销SKU销量占比均超50%,消费者通过渠道购买核心SKU产品更多。

而安慕希畅销SKU销量占比仅为30.7%,除核心SKU之外的其他多样化SKU在O2O渠道有较高转化率。

安慕希行业垄断优势大的原因之一在于其推出新品频次明显高于同类品牌,面对需求日渐多样的O2O用户,展示区域更充足的线上虚拟货架,安慕希在拓展产品选择广度、把控用户心智方面显得更得天独厚。

冷藏酸奶更强调“新鲜”、“营养”,保质期短,消费频次高,单支装和小份多杯组装等居家即食包装O2O渠道更畅销。即开即食的杯装和保质期更短的袋装冷藏酸奶在O2O渠道有更显著的增长。

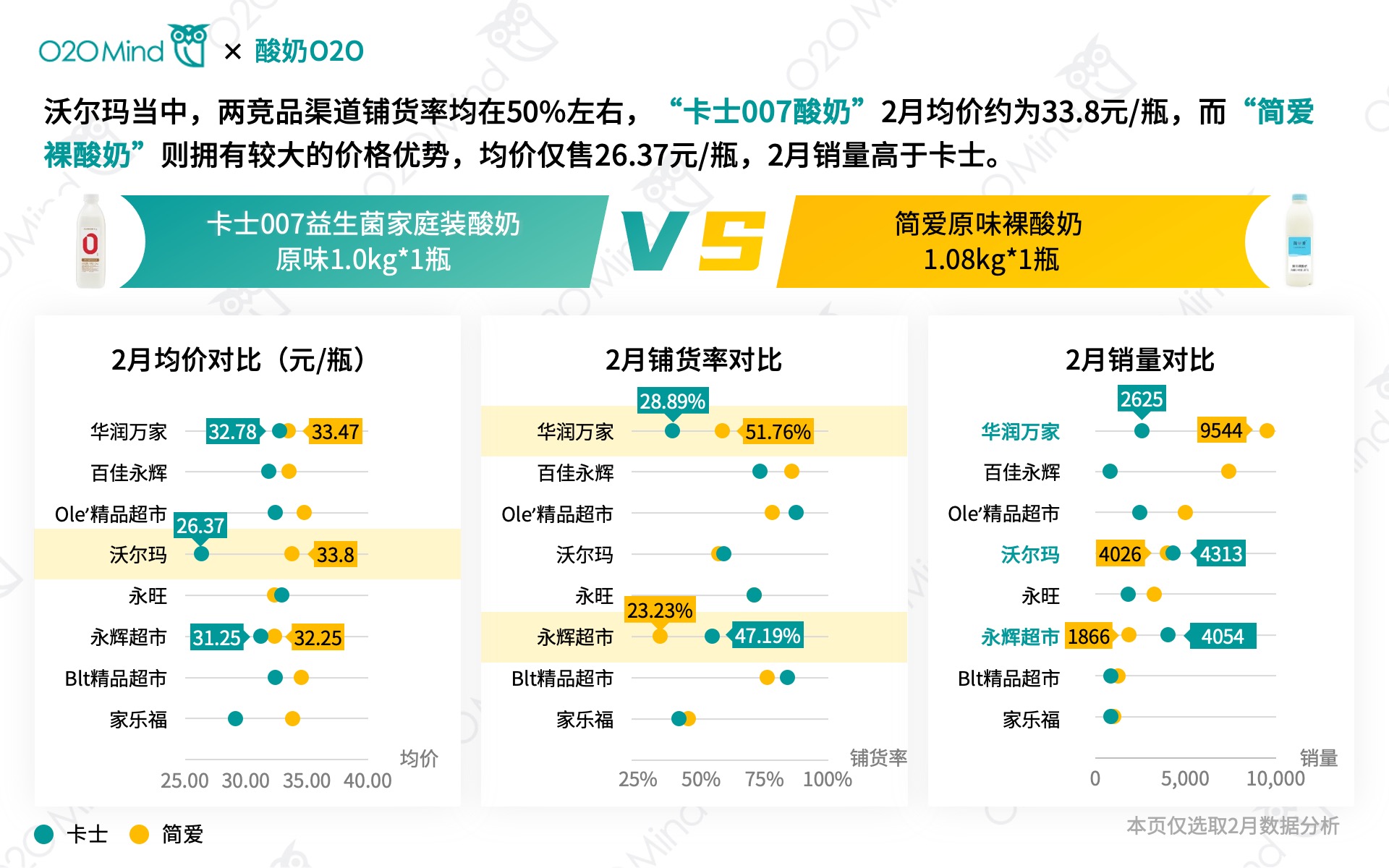

同为中高端低温酸奶品牌,卡士,简爱互为同类竞品。尤其是在中高端兵家必争之地的新零售渠道中,“卡士007益生菌家庭装酸奶1.0kg*1瓶”(下简称“卡士007酸奶”)、“简爱原味裸酸奶1.08kg*1瓶”(下简称“简爱裸酸奶”)两高端品牌饮用瓶装产品竞争激烈。

“卡士007酸奶”、“简爱裸酸奶”等产品竞争主要集中在已自建O2O平台或接驳京东到家、美团、饿了么等平台发展到家业务的KA或精品超市渠道(如华润万家、永辉超市、永旺、家乐福以及Ole'精品超市、blt精品超市等)。

在饿了么、京东到家、美团等O2O平台的竞争中,消费者对卡士、简爱等高端品牌价格敏感度较低。

O2OMind显示,简爱在O2O渠道中均价普遍稍低于卡士,但卡士凭借深入人心的高端定位品牌形象,仍具有较高竞争力。

此外,铺货率、价格仍然是影响两产品( “卡士007酸奶”、“简爱裸酸奶” )渠道竞争形势的关键因素。

如在沃尔玛中,两竞品渠道铺货率均在50%左右,“卡士007酸奶”2月均价约为33.8元/瓶,而“简爱裸酸奶” 均价约26.37元/瓶,拥有较大价格优势,销量高于卡士。

而两竞品价格相当时,铺货覆盖差距对销量的影响显著。如卡士在华润万家铺货率超50%(远高于简爱的28.89%),月销近万单(远高于简爱的2625单),处于优势地位;而简爱则在永辉超市(铺货率远高于卡士)销量更高。

相比“蒙牛冠益乳酸牛奶燕麦+黄桃味 250g"(下称“冠益乳”),“光明 如实原味风味发酵乳 250g”(下称“如实”),“伊利畅轻风味发酵乳草莓+燕麦味250g”(下称“畅轻”)在罗森(铺货率61.76%)、美宜佳(铺货率51.34%)等便利店有更高的铺货覆盖,在两品牌便利店中销量居高。

冠益乳在便利蜂覆盖率超90%,拥有较大竞争优势。

此外,在711便利店中,“冠益乳”以相对较低的价格(均价约10.4元/瓶,低于11.1元/瓶的“如实” 、10.99元/瓶的“畅轻” )和相对较高的铺货率(45.49%),2月销量高于“畅轻”和“如实”。

相比其他便利店渠道,“如实”在全家便利店的铺货率高达73.58%,有更亮眼表现。

常温酸奶与冷藏酸奶在销售渠道、目标消费群体等方面重合度较低,两者尚未形成直接竞争关系。

冷藏酸奶更类似于夏季饮料冰品特性,即开即饮,解热消食,到家需求旺季多在3-8月。

常温酸奶行业格局集中,安慕希、纯甄、莫斯利安等大牌在O2O渠道对小品牌将加速挤压,优势差距进一步拉大。

而在较为分散的冷藏酸奶市场,高端化、健康化(无添加、无糖)等赛道的竞争将越发激烈,传统乳业大牌凭借自身的供应链体系和规模效应,市场份额相对稳固。

对于供应链建设、储存运输、研发技术等方面要求更高的冷藏酸奶行业,“最后一公里”的需求将更加凸显。

卡士、简爱等新锐品牌需审时度势,进行创新,加速精品超市、会员卖场、盒马等高端新零售渠道布局,把握“最后一公里”的先机。

数据时段:2021年01月-2022年02月

数据工具:O2OMind

声明:以上分析结果所用数据来源互联网公开信息,本公司不对其真实性、完整性负责。

▌ 关于O2OMind

O2OMind大数据团队能够为客户提供O2O全平台店铺、品类、品牌、商品SKU等数据,为品牌方开拓O2O到家零售市场、智慧运营和线上营销提供大数据咨询服务。我们专注于帮助客户解决O2O到家零售业务痛点、盲点,为零售行业智慧运营赋能,助力业绩增长。

▌ 联系我们

欲联系作者,或了解有关O2OMind产品服务的更多信息、数据,请联系我们:

电话 / 微信:185 2065 8312(王先生)

邮箱:wangfeng@o2omind.com