数据加载中

进入2022年,在全球消费整体不景气,国内疫情反复,经济下行的大环境下,作为大众的“精神慰藉剂”,碳酸饮料品类仍然实现逆势增长。在线下渠道受阻的情况下,电商和O2O渠道迎来新的发展机遇,企业纷纷聚焦O2O等即时零售模式。

可口可乐总裁James Quincey 近期表示,可口可乐将在中国推动资源转向电商和O2O,以适应消费者向居家消费转移的趋势。与此同时,百事亦表示公司将进一步扩大与大客户及O2O平台的合作,实现资源活化与双向的商业赋能。

中国到家零售大数据平台O2OMind发布《2022年上半年O2O碳酸饮料业绩报告》,报告围绕美团、饿了么、京东到家等以本地商圈为核心的即时零售平台,深入探究碳酸饮料在O2O到家渠道的发展趋势以及头部品牌、新消费品牌O2O渠道的竞争情况和发展机遇。

报告显示,2022年上半年,可口可乐、百事可乐在O2O平台均实现显著增长,业绩亮眼。在疫情背景下,“肥宅快乐水”已然成为当下大众消费的“硬通货”,而随着消费者居家即饮场景增加,O2O也成为疫情背景下品牌连接消费者更为关键的渠道。

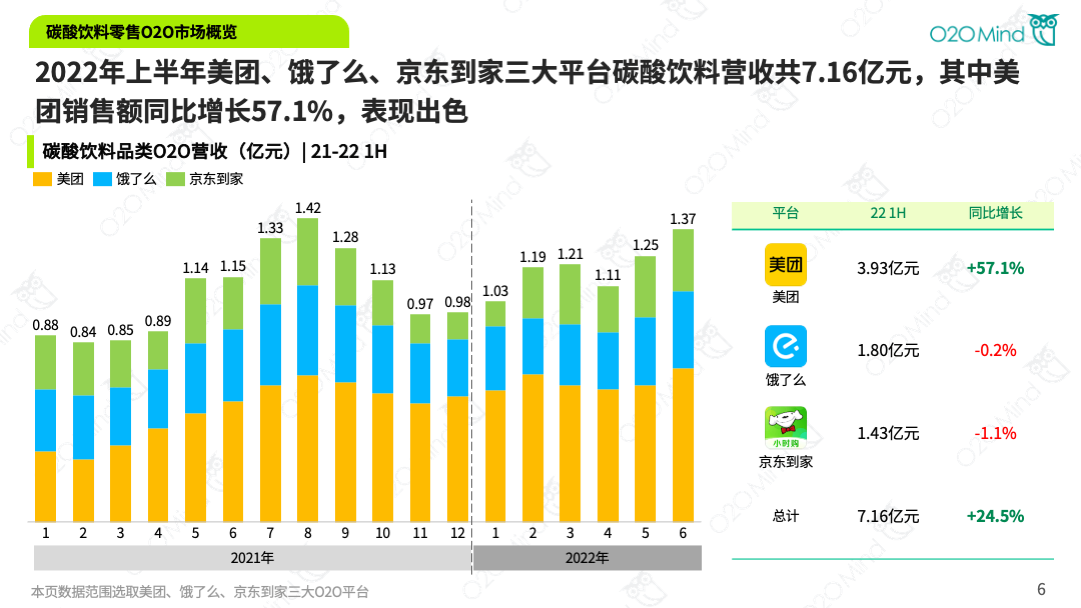

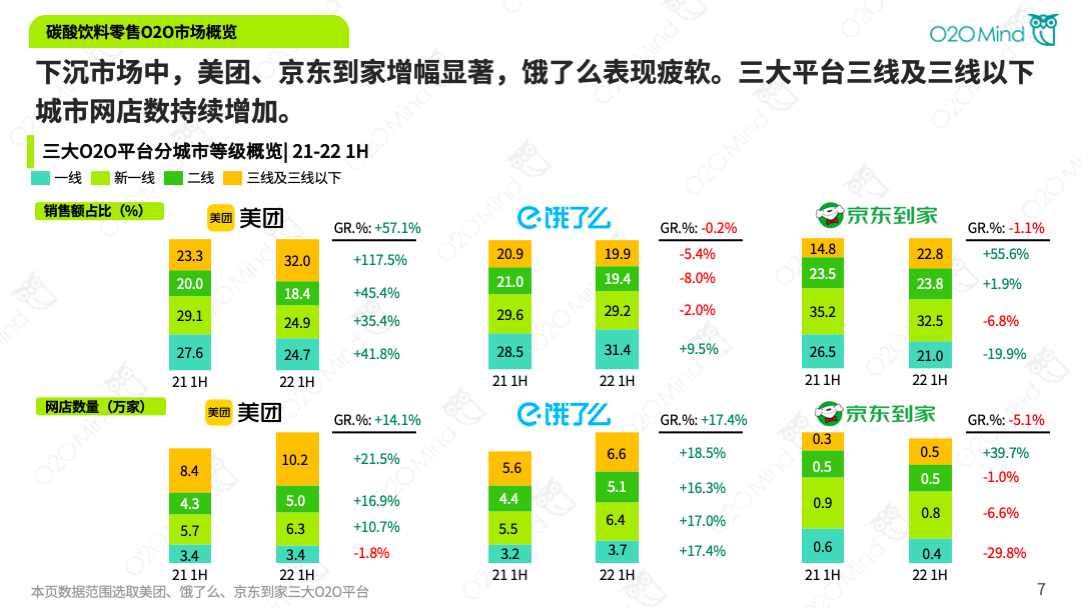

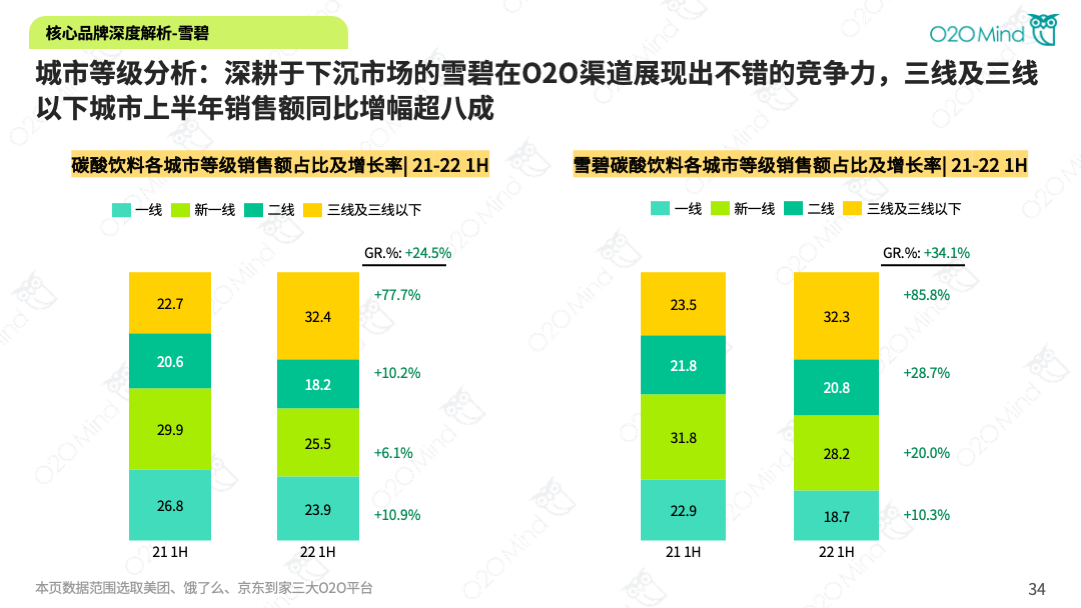

1、O2O平台加速下沉,三线及三线以下城市碳酸饮料网店数量持续增加。 2022年上半年,按三大O2O平台(美团、饿了么、京东到家)销售额统计, 碳酸饮料到家业务营收共7.16亿元,其中下沉市场贡献份额达32.4%,增速显著。美团凭借在三线及三线以下城市的出色表现实现业绩的显著增长,平台上半年碳酸饮料营收3.93亿元,同比增长57.1%。相比美团、京东到家,饿了么在下沉市场表现疲软。

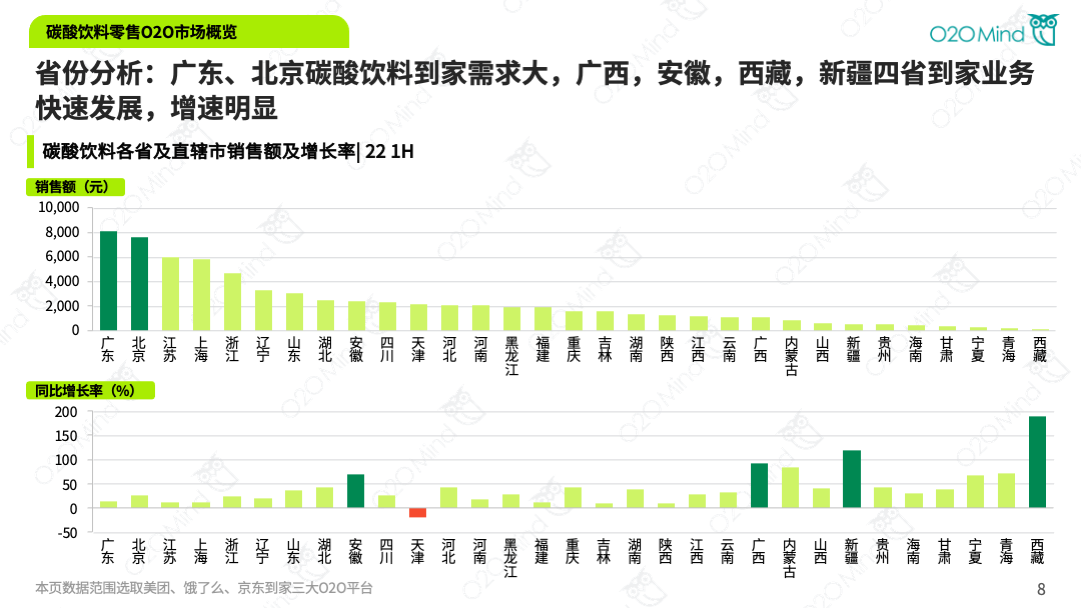

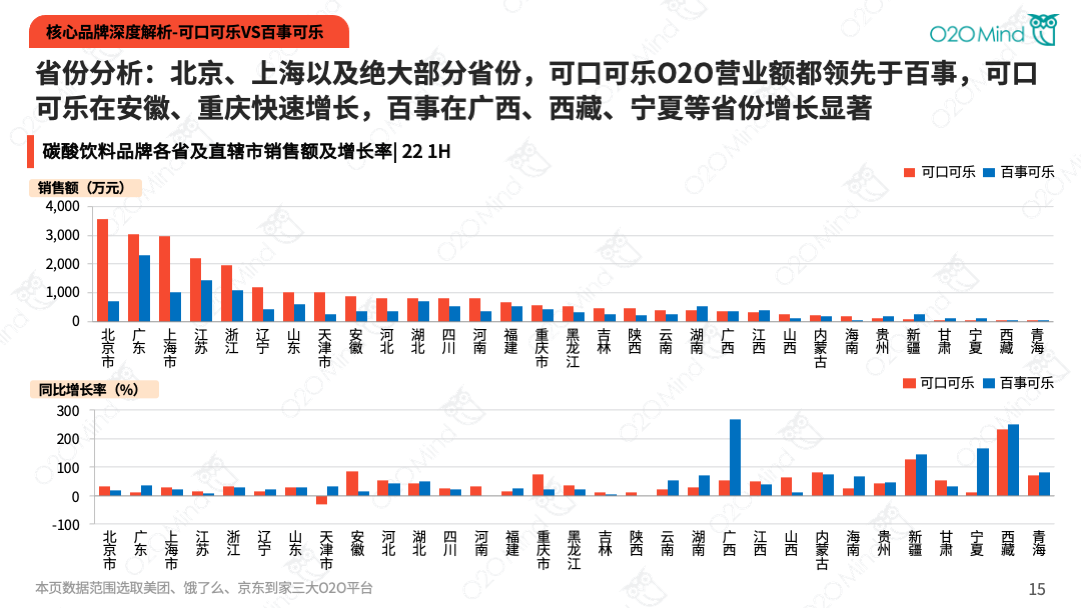

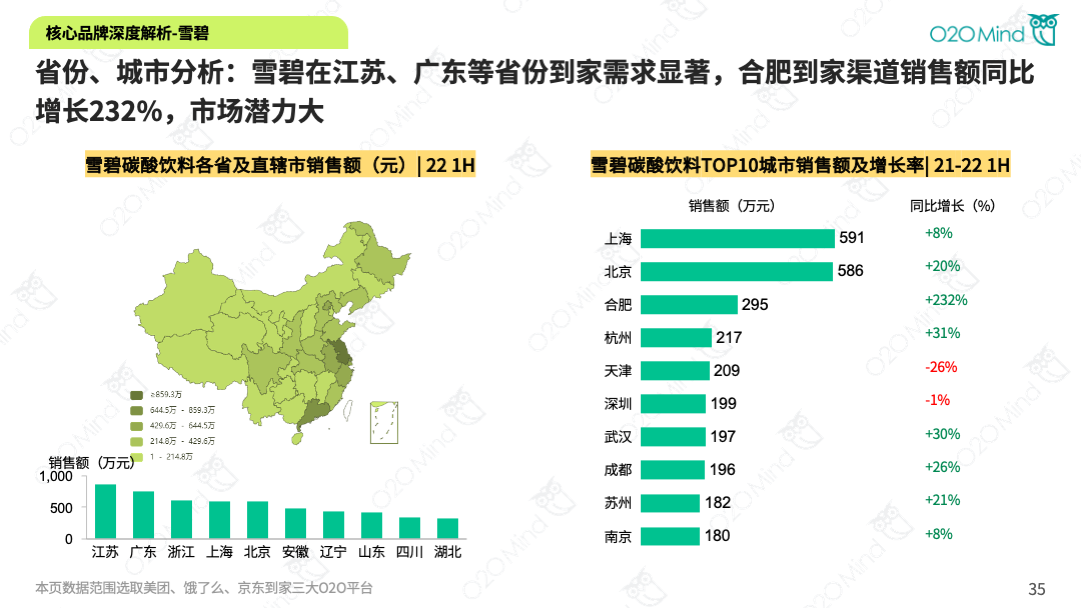

2、广东、北京碳酸饮料到家需求大,广西,安徽,西藏,新疆四省到家业务快速发展,增速明显。广东(8,119万元)、北京(7,639万元)碳酸饮料到家需求突出;广西(1,083万元) 、安徽(2,377万元)等省份到家业务发展迅猛。

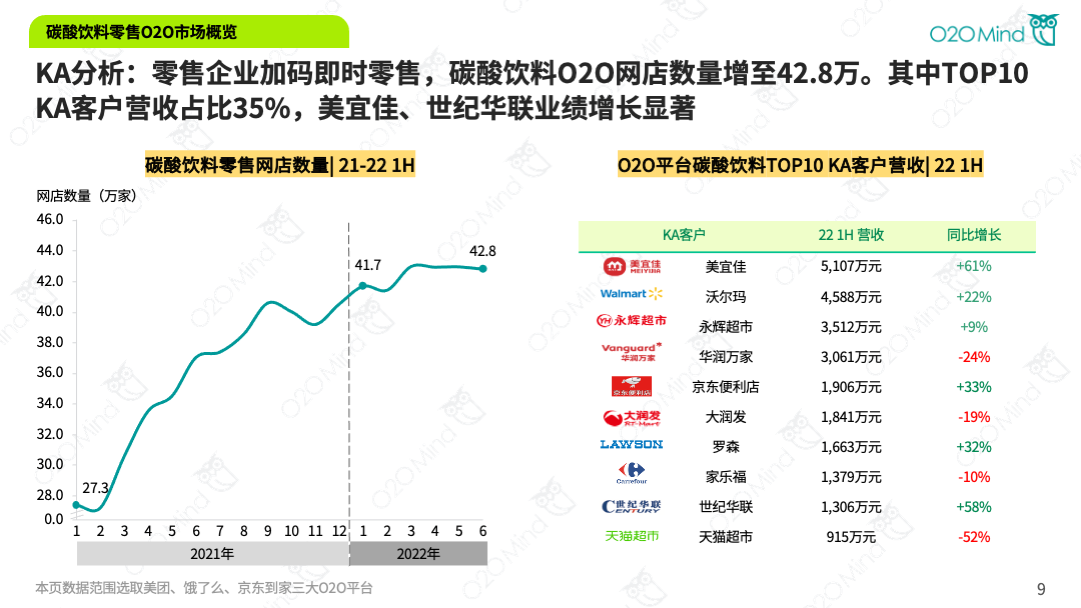

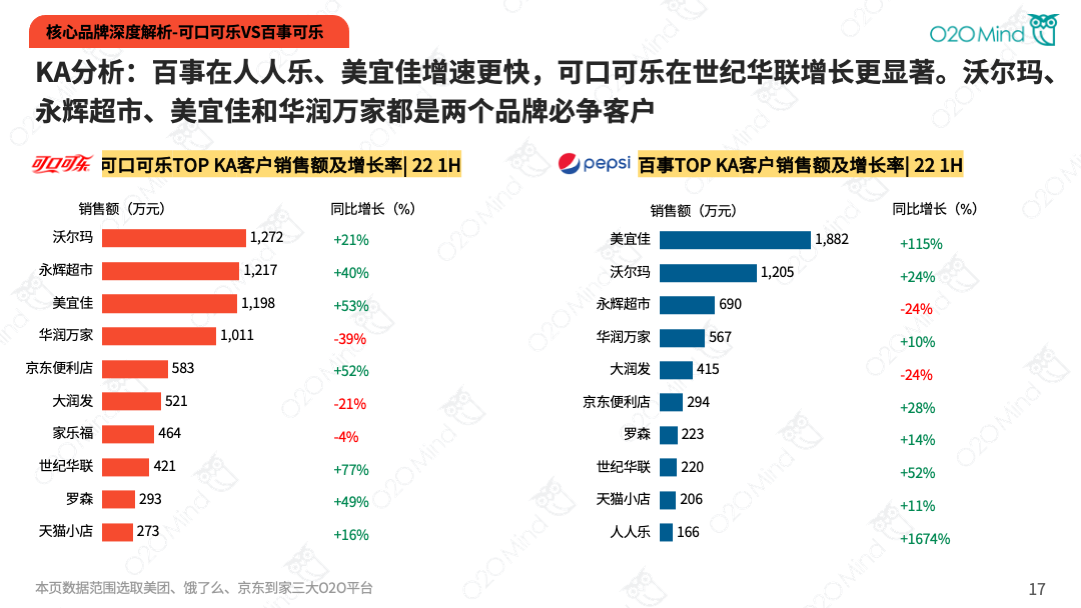

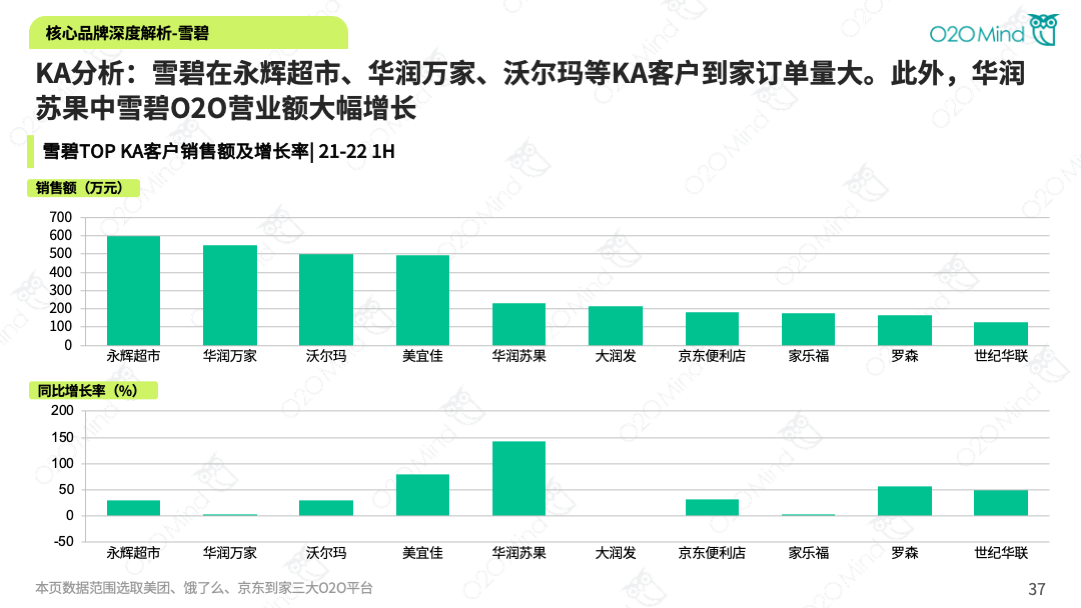

3、零售企业纷纷加码即时零售,碳酸饮料O2O网店数量增至42.8万,美宜佳、世纪华联业绩增长显著。三大O2O平台碳酸饮料网店数量增至42.8万。TOP10 KA客户碳酸饮料营收占比达35%,美宜佳(5,107万元)营收居首位,沃尔玛(4,588万元)、永辉超市(3,512万元)分列二三,华润万家(3,061万元)品类营收较去年同期降幅超两成。美宜佳、世纪华联等KA客户业绩增长显著。

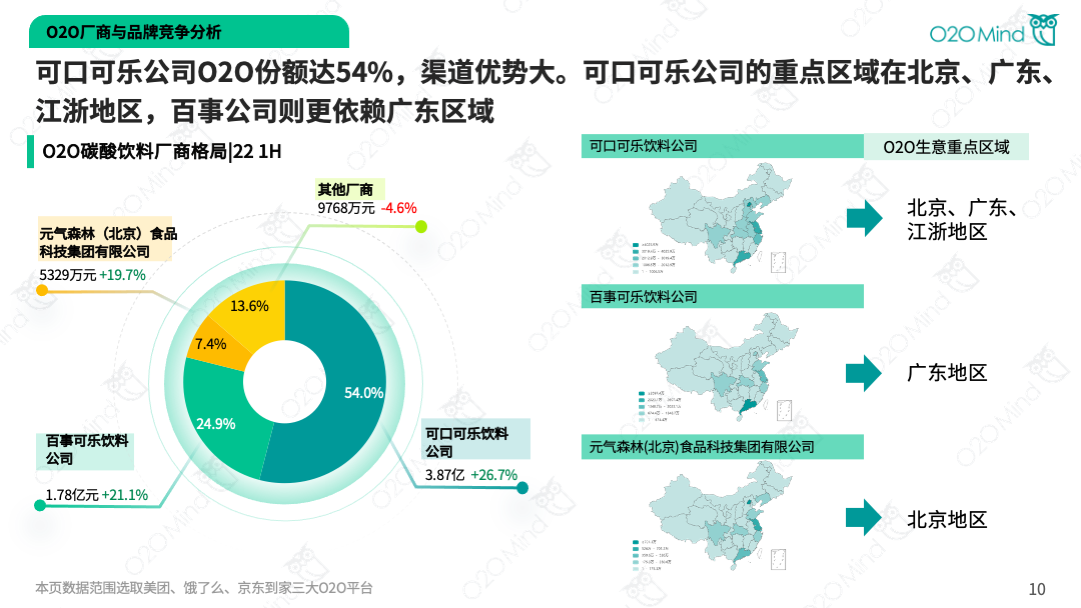

1、龙头厂商依旧表现强势,可口可乐公司O2O份额达54%,渠道优势大。可口可乐饮料公司(下简称:“可口可乐公司”)营收3.87亿元,占比54%,百事可乐饮料公司(下简称:“百事公司”)以1.78亿元占比24.9%,元气林(北京)食品科技集团有限公司(5,329万元)O2O表现可圈可点,占比7.4%。

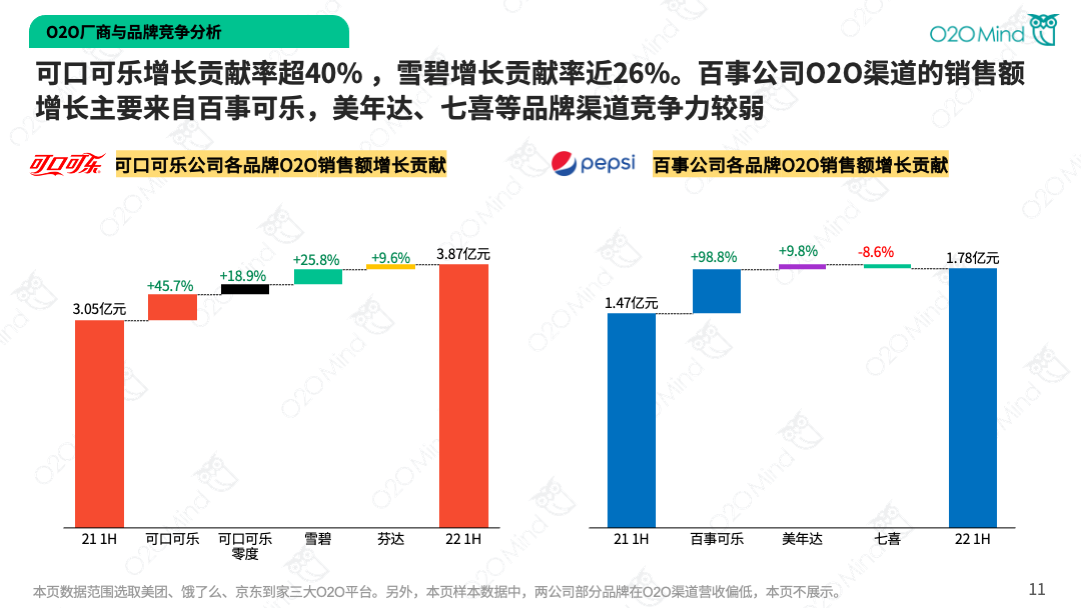

2、可口可乐公司的重点区域在北京、广东、江浙地区,百事公司则更依赖广东区域。可口可乐公司从2021年上半年的3.05亿元增长至3.87亿元,其中可口可乐品牌增长贡献率超40% ,雪碧增长贡献率近26%。百事公司O2O业绩增幅超2成,销售额的增长主要来自百事可乐,美年达、七喜等品牌O2O竞争力相对较弱。

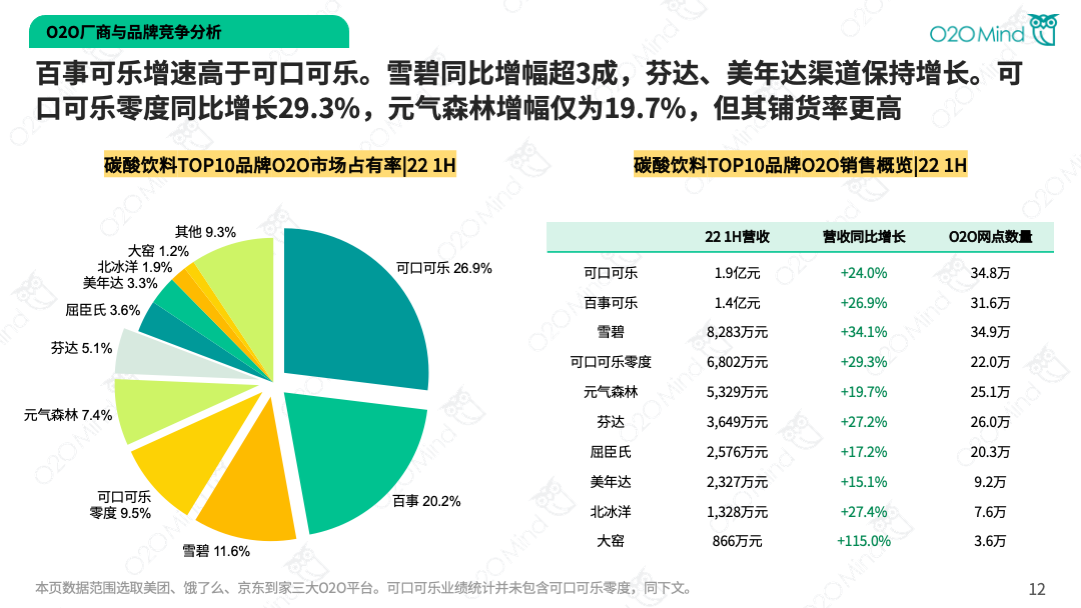

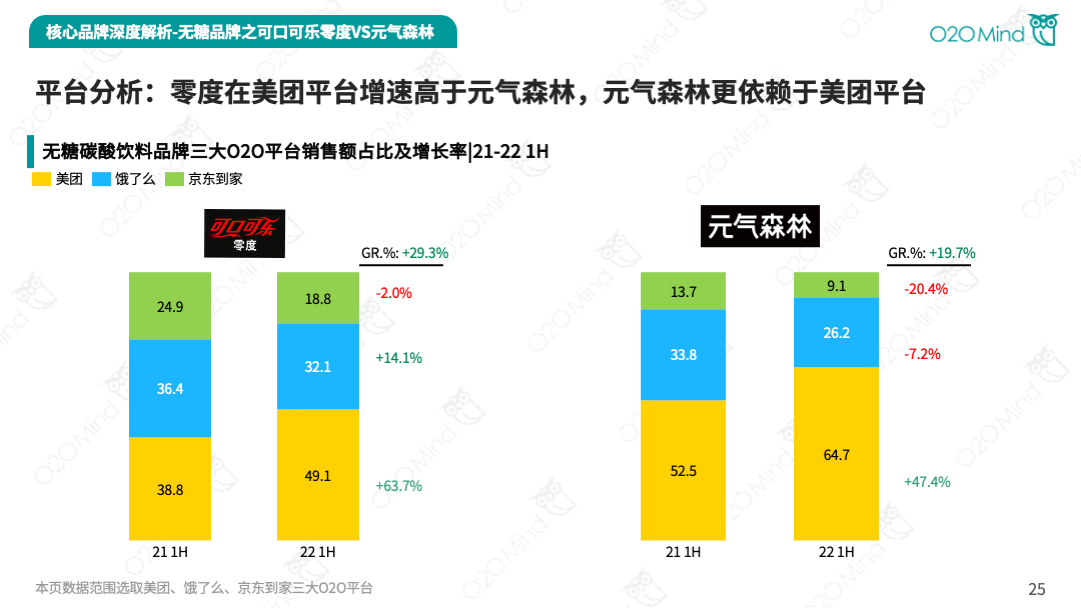

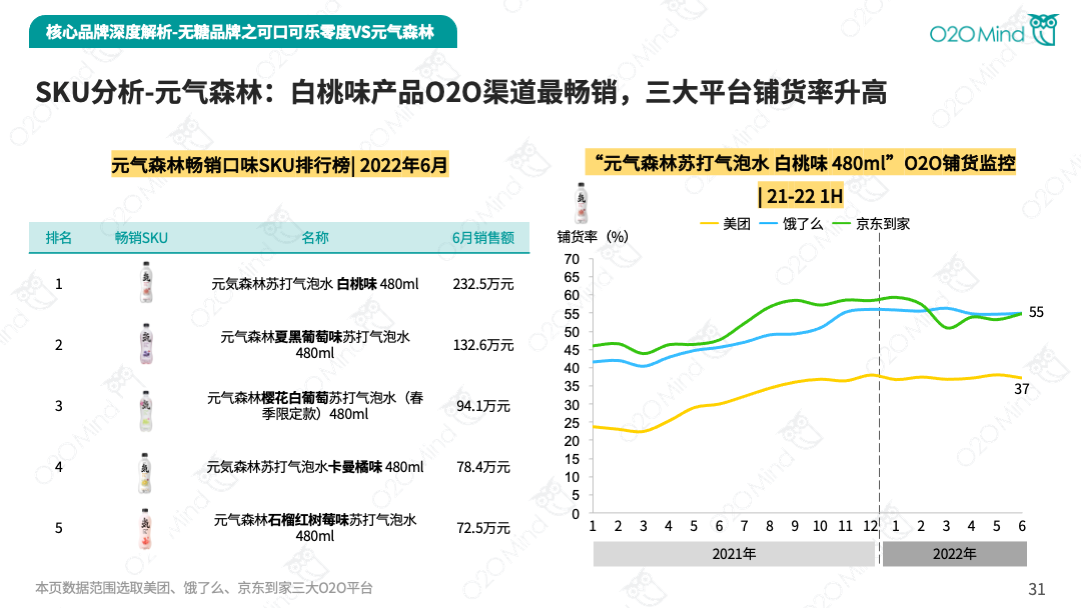

3、可口可乐O2O表现强势,可口可乐零度、元气森林等无糖品牌O2O增长显著,北冰洋、大窑等品牌趁势崛起。O2O市场中,可口可乐(1.9亿元)品牌碳酸饮料O2O市场占有率26.9%,百事可乐(1.4亿元)占比20.2%,百事可乐上半年整体增速高于可口可乐。无糖品牌中,可口可乐零度(6,802万元)较去年同比增长29.3%,而元气森林(5,329万元)增幅仅为19.7%,但其渠道铺货率更高。雪碧(8,283万元)同比增幅超3成,芬达(3,649万元)、美年达(2,327万元)等品牌保持增长,北冰洋(1,328万元)、大窑(866万元)等国产果味汽水异军突起 。

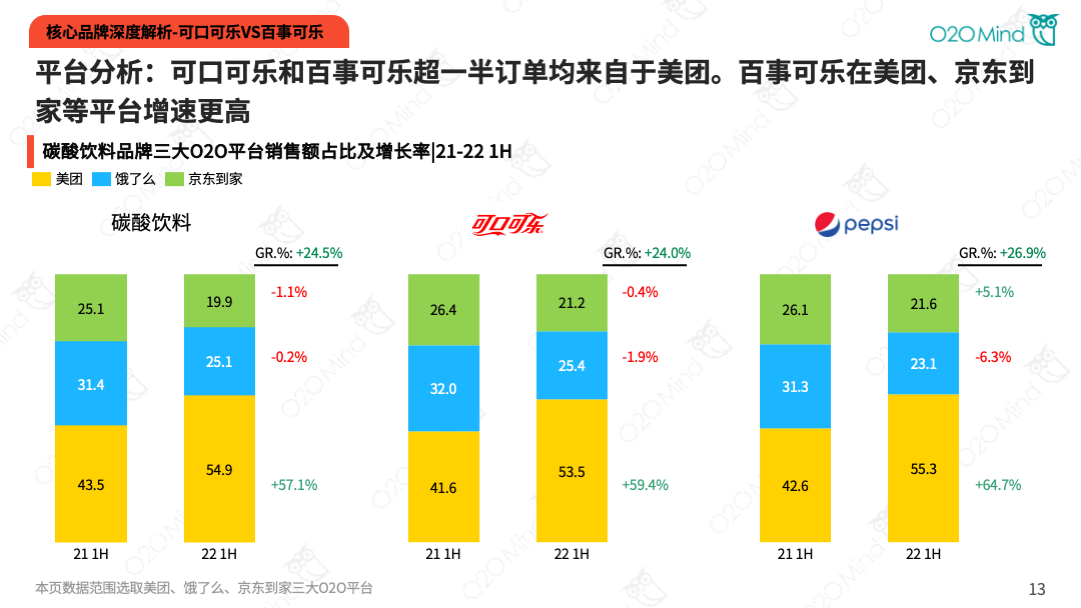

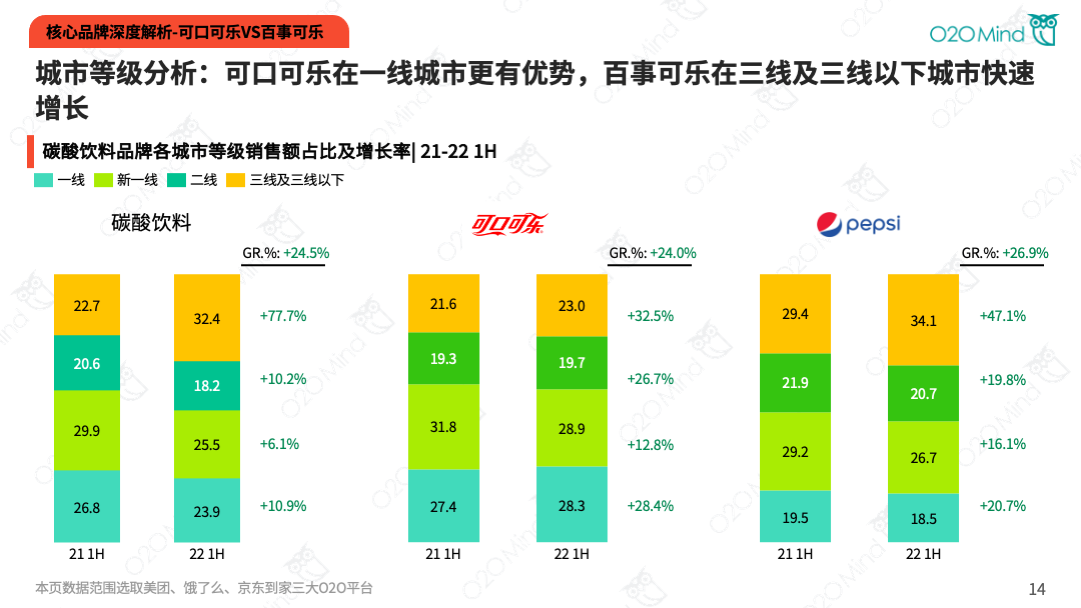

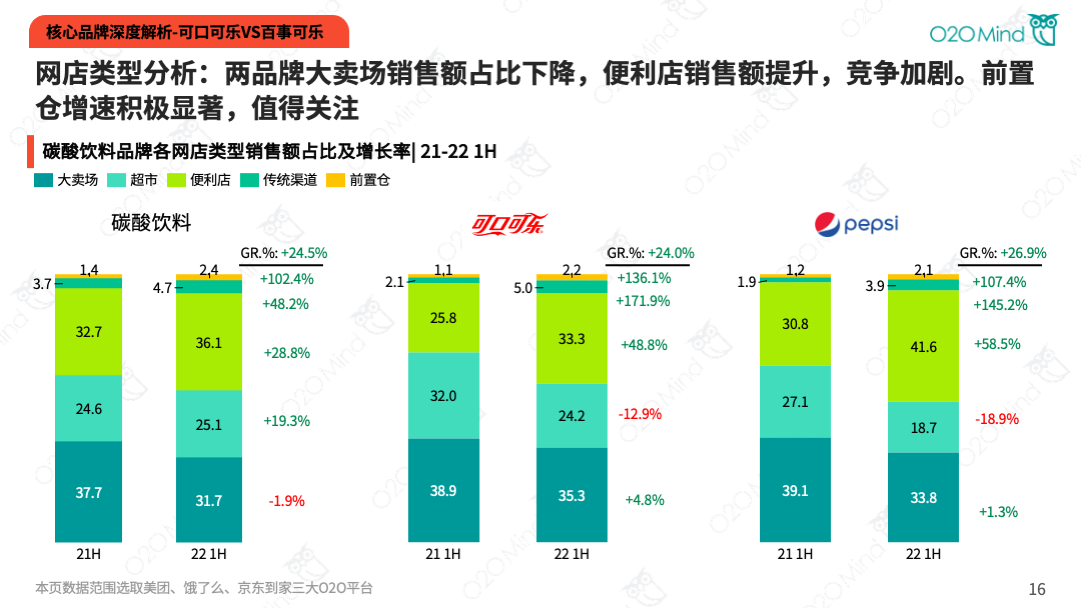

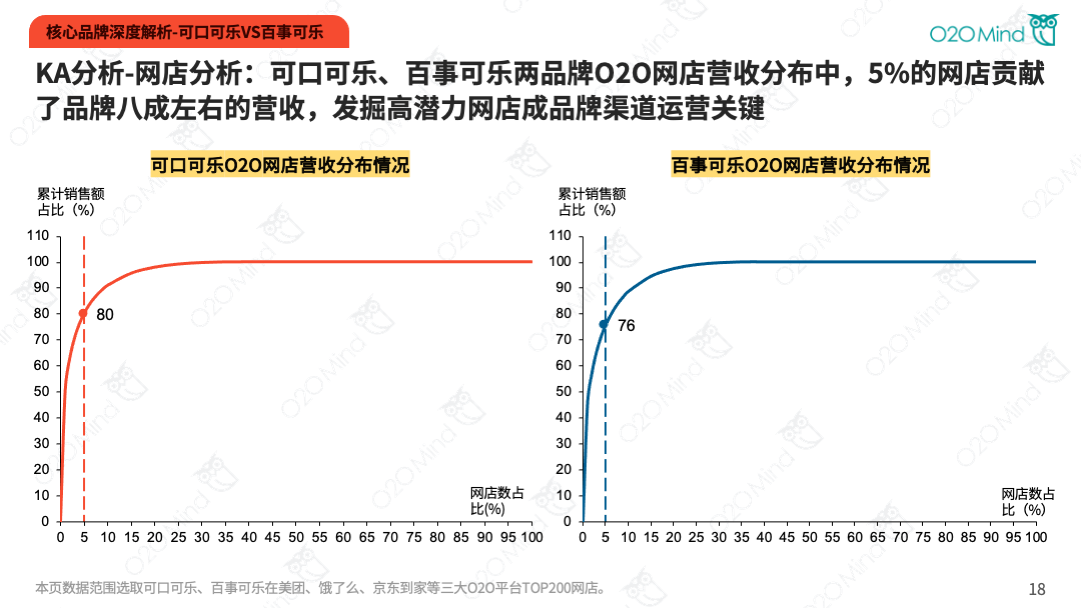

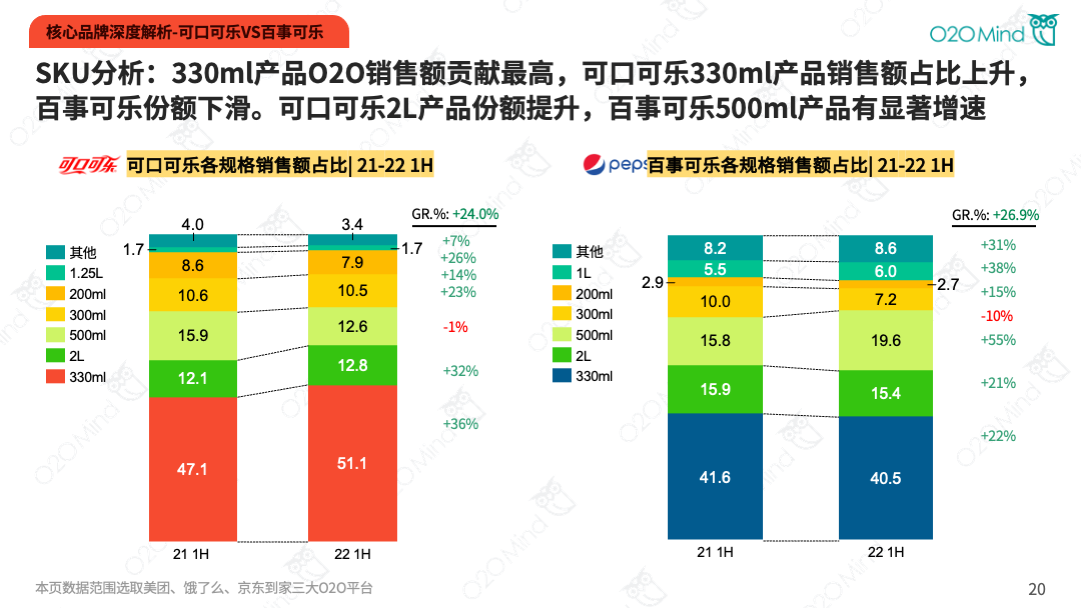

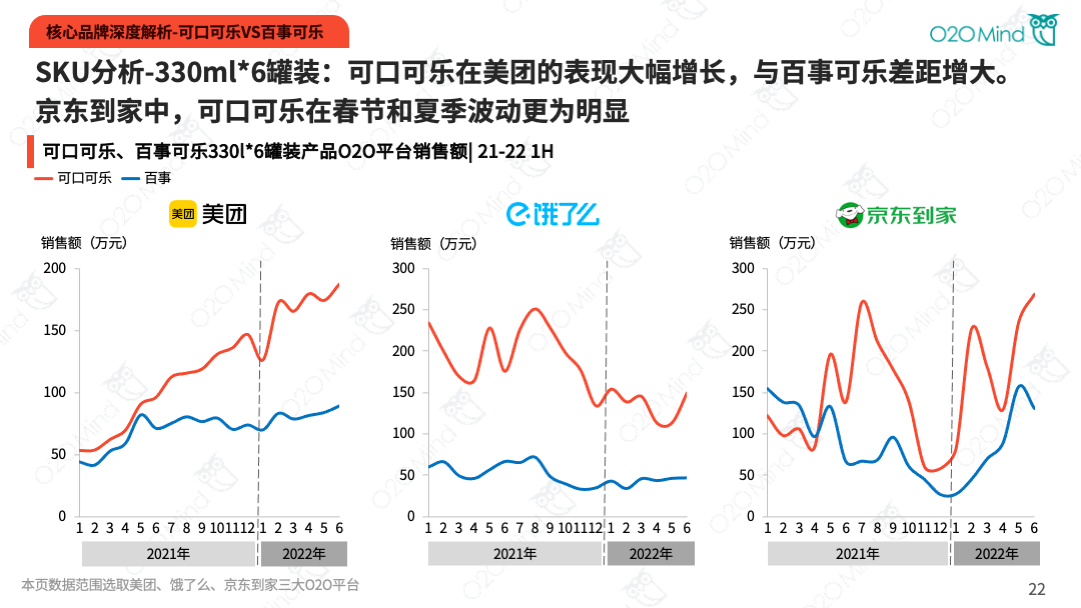

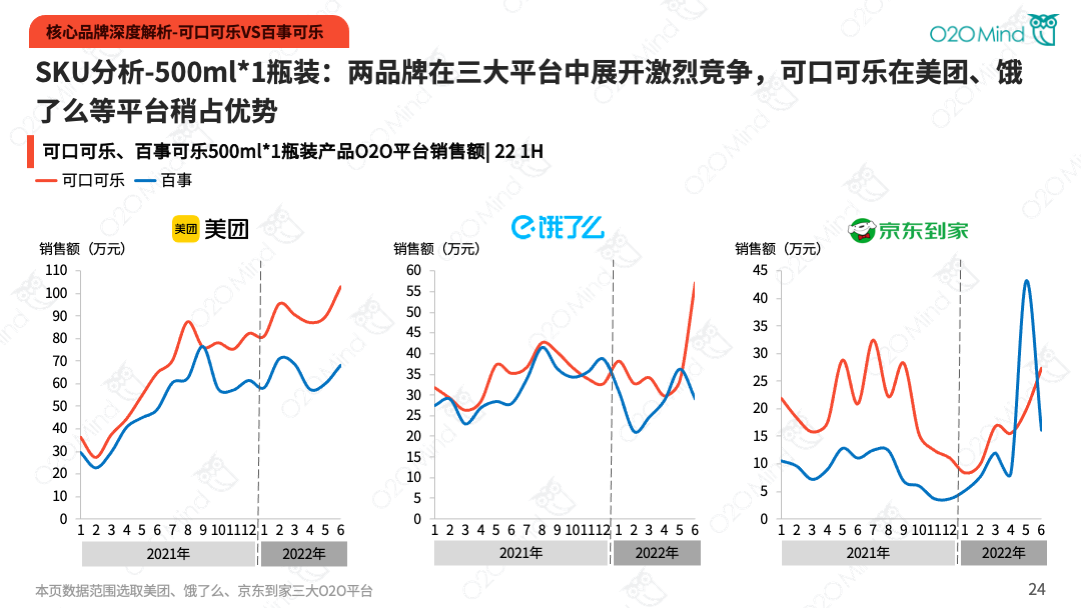

1、可口可乐VS百事可乐:(1)可口可乐和百事可乐均有超一半订单来自于美团。百事可乐在美团、京东到家等平台增速更快。(2)可口可乐在一线城市更有优势,百事可乐在下沉市场强势增长。(3)两品牌大卖场销售额占比下滑,便利店竞争加剧,百事可乐在美宜佳大幅增长。沃尔玛、永辉超市、美宜佳和华润万家都是两个品牌必争客户。(4)两品牌O2O渠道中,仅仅5%的网店贡献了品牌八成左右的营收,发掘高潜力网店成品牌O2O运营关键。(5)330ml产品是两品牌O2O渠道最畅销SKU。可口可乐330ml产品销售额占比上升,百事可乐同规格产品份额下降。百事可乐500ml产品O2O增长显著,可口可乐则在2L产品的销售上更胜一筹。

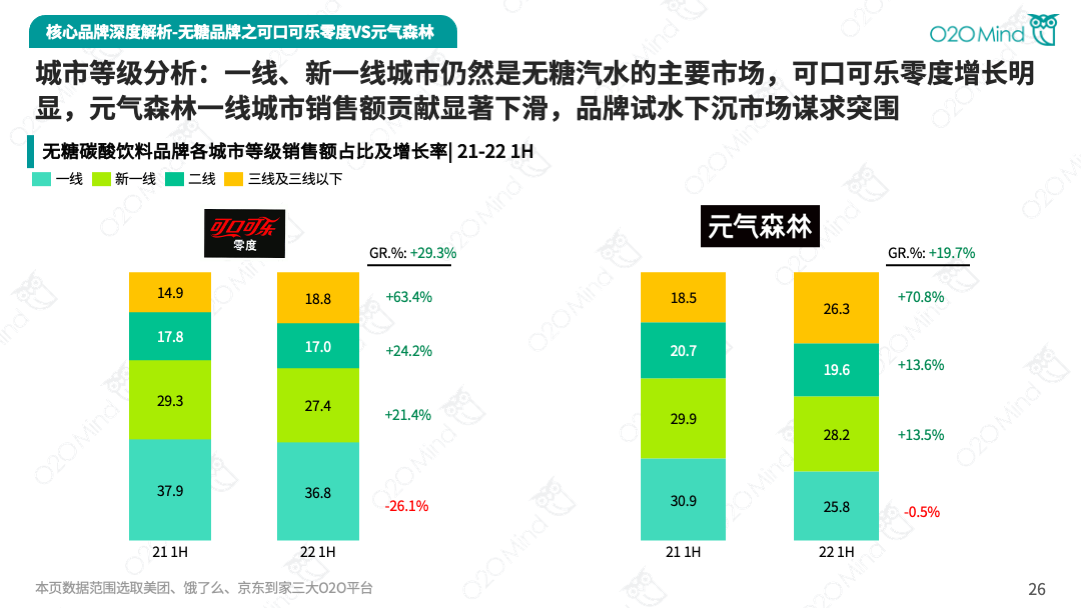

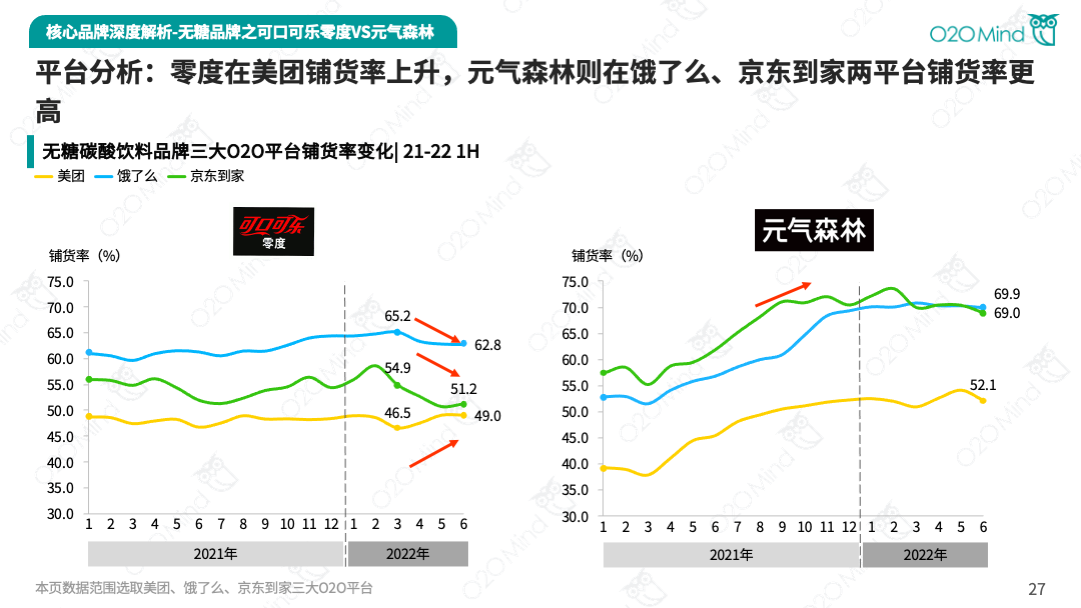

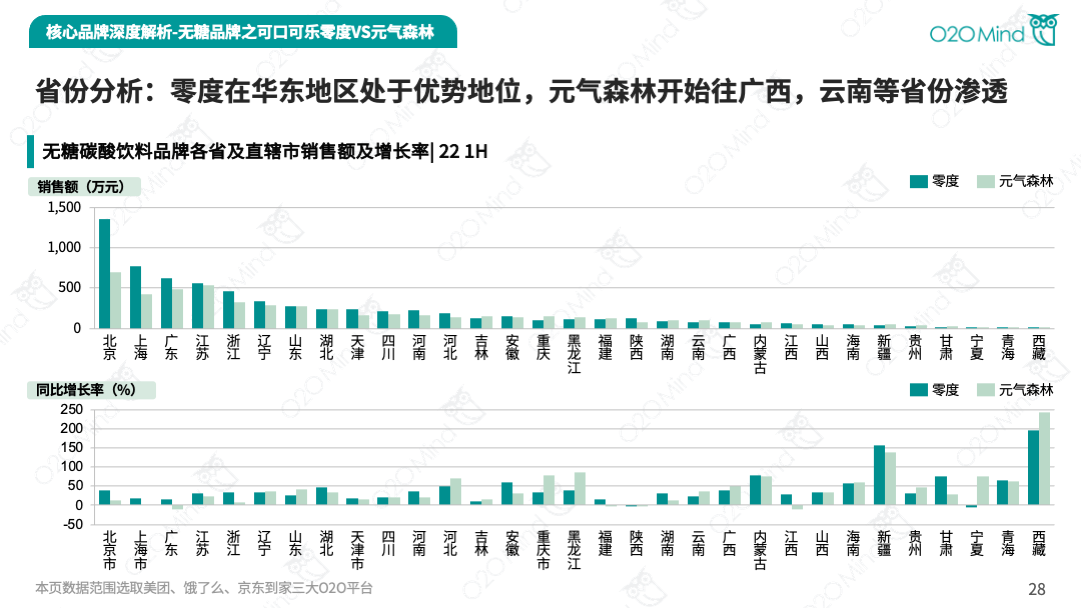

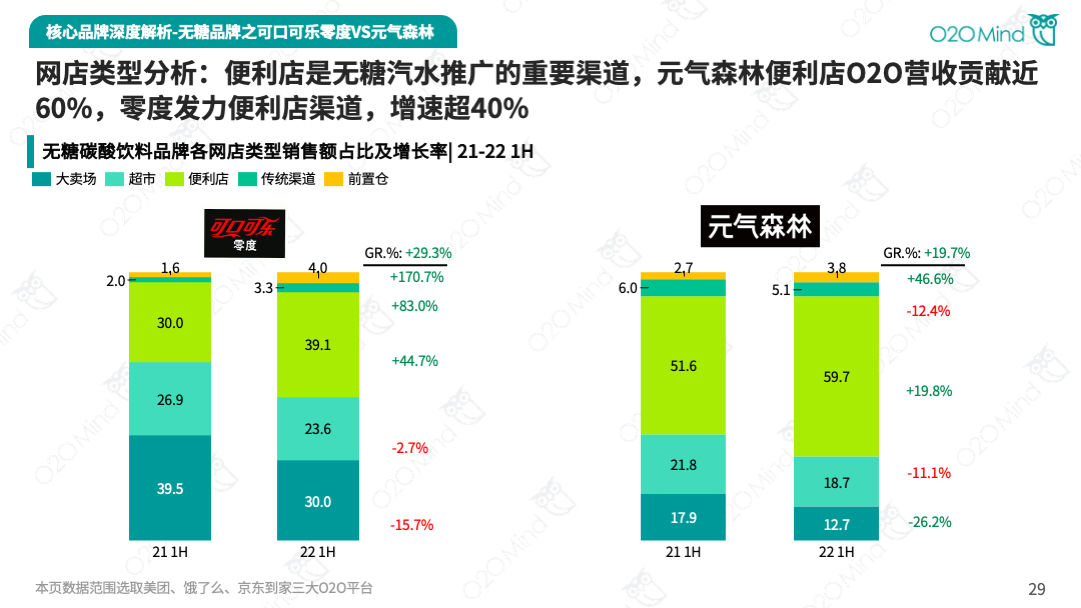

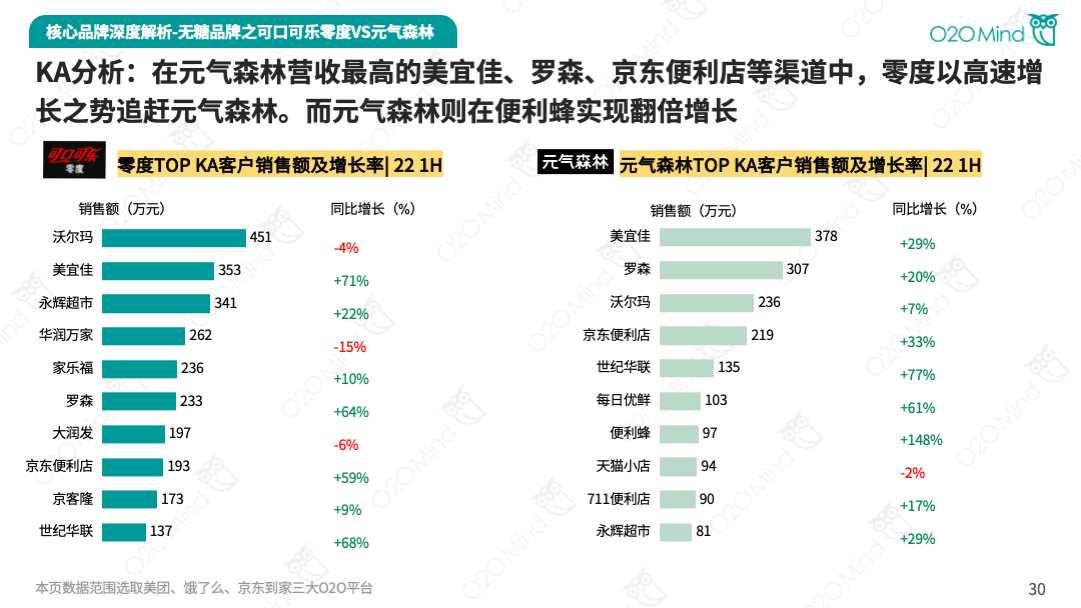

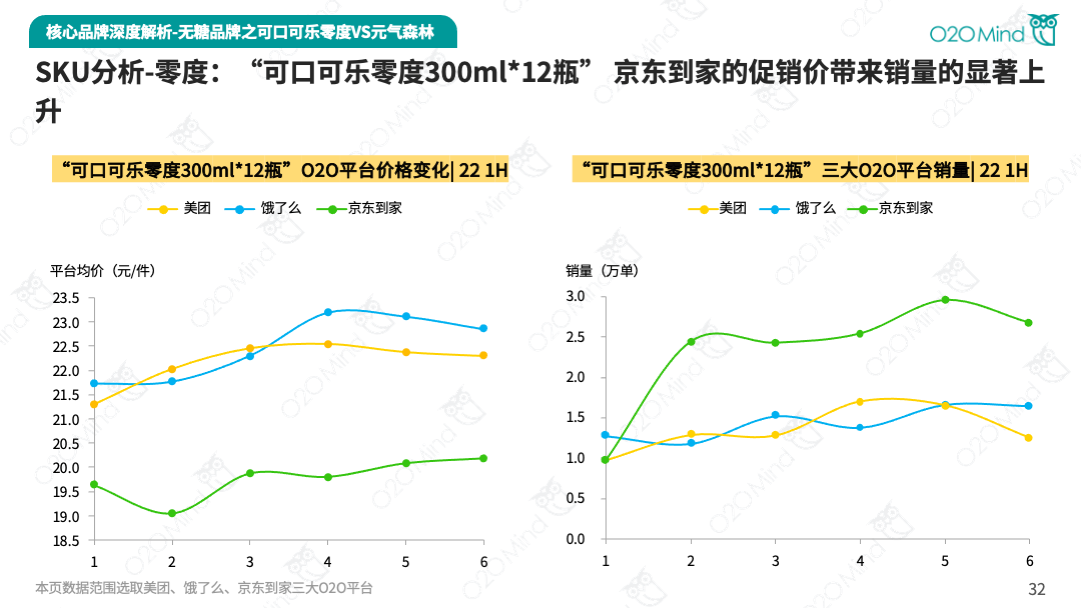

2、无糖品牌之可口可乐VS元气森林:(1)可口可乐零度(下简称:“零度”)在美团平台增速高于元气森林,元气森林更依赖美团平台。零度在美团铺货率上升,元气森林更侧重饿了么、京东到家等平台的铺货。(2)一线、新一线城市仍然是无糖汽水的主要市场,零度增长明显,而元气森林一线城市销售额贡献比重却显著下滑,品牌开始试水下沉市场谋求突围,向广西、云南等省份渗透。(3)便利店是无糖汽水推广的重要渠道,元气森林便利店O2O营收贡献近60%,零度发力便利店渠道,增速超40%。(4)元气森林白桃味产品O2O渠道最畅销,“可口可乐零度300ml*12瓶” 京东到家的促销价带来销量的显著上升。

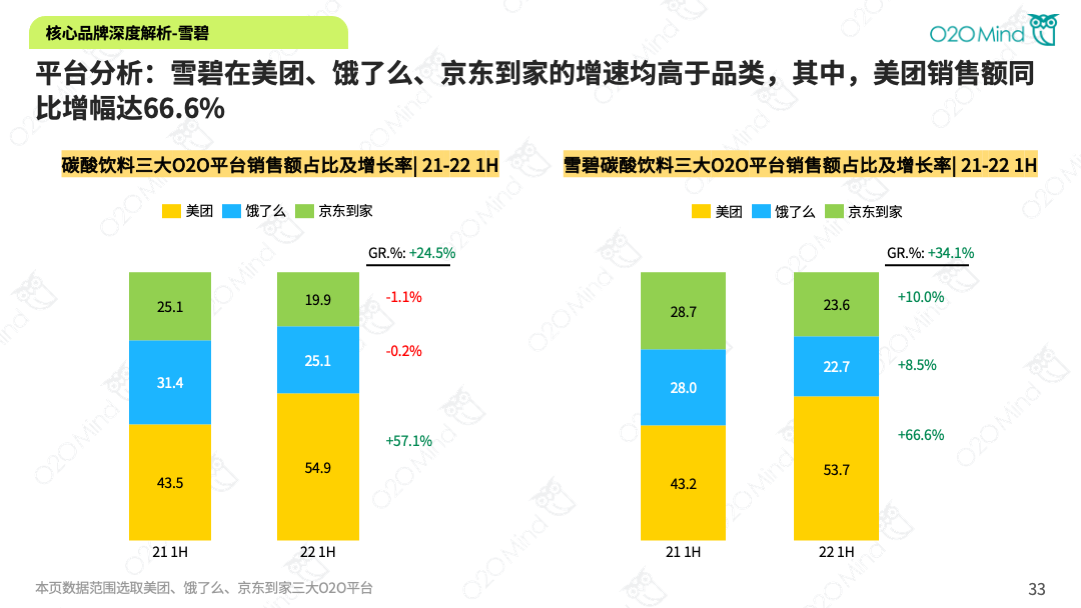

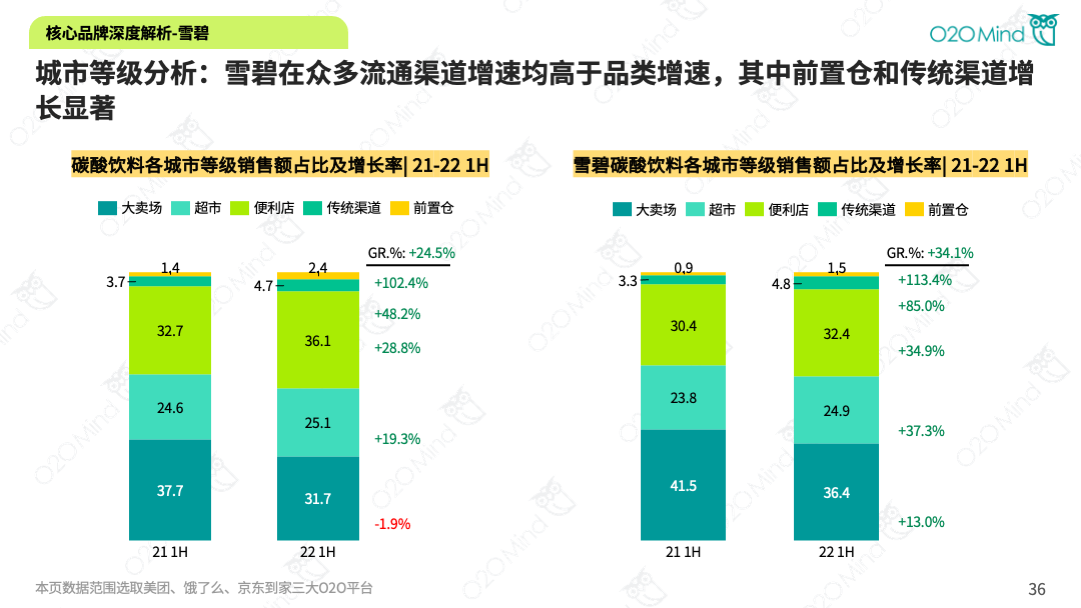

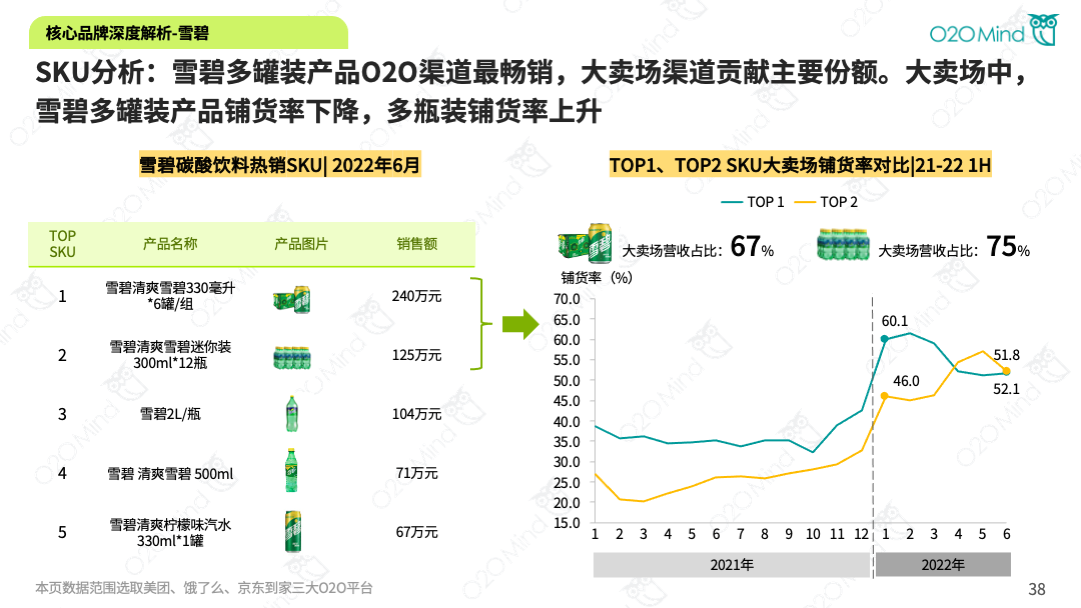

3、雪碧:(1)深耕于下沉市场的雪碧在O2O渠道展现出不错的竞争力,其在美团销售额较去年同期增幅达66.6% 。(2)雪碧在江苏、广东等省份到家需求显著。(3)雪碧2L大瓶装产品春节期间到家需求突显,上海、广州、苏州等城市春节期间美团订单量明显增多。

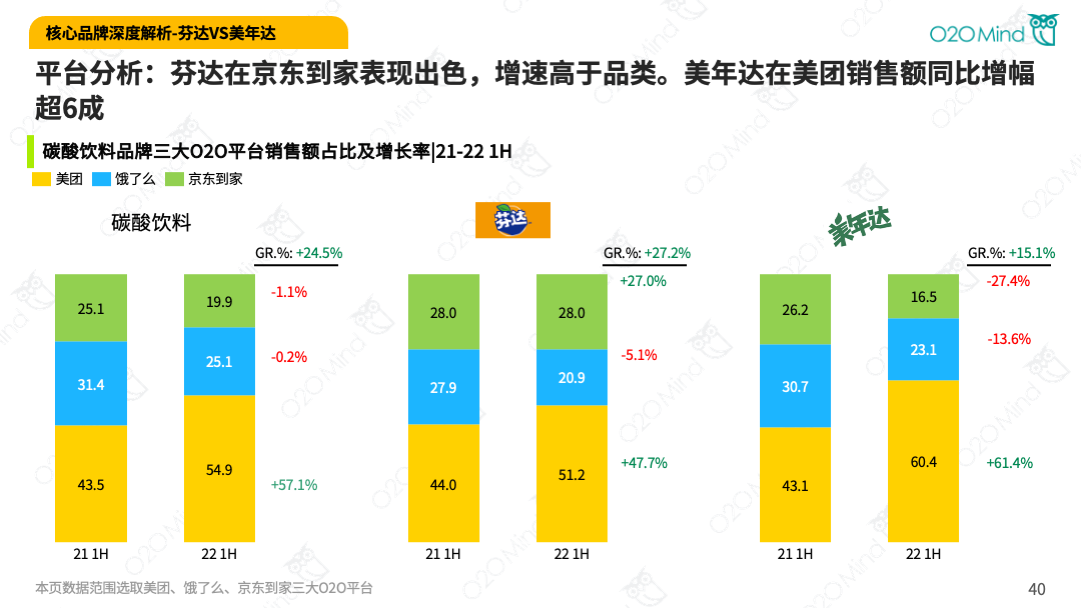

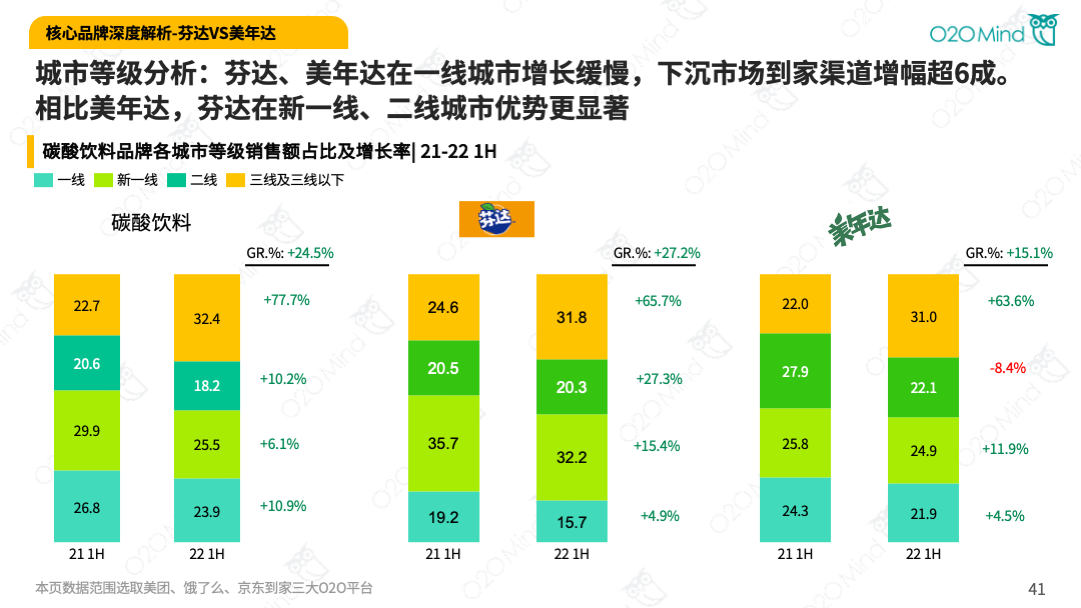

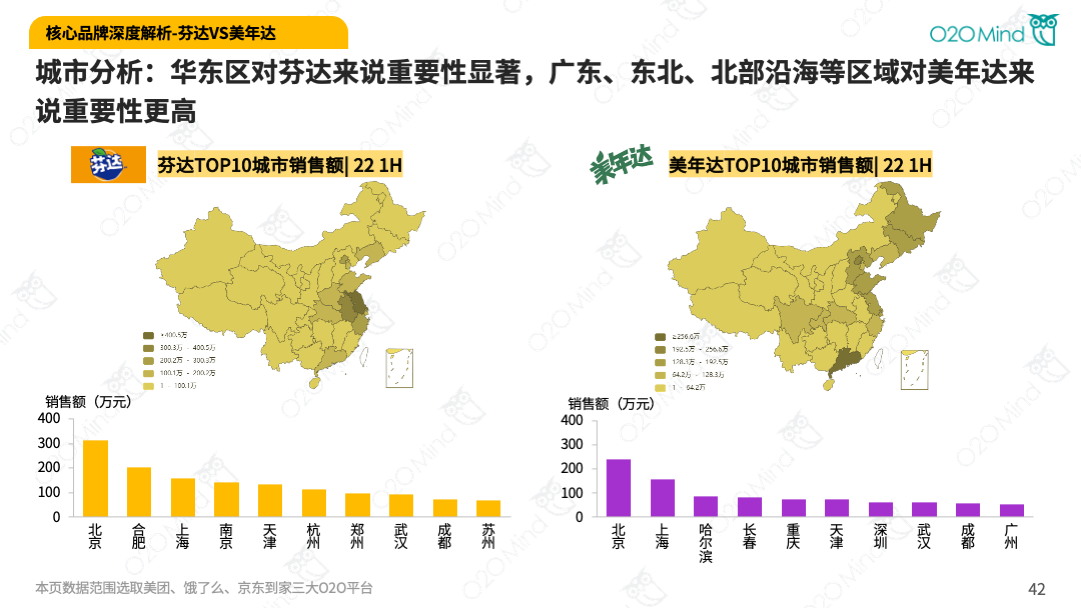

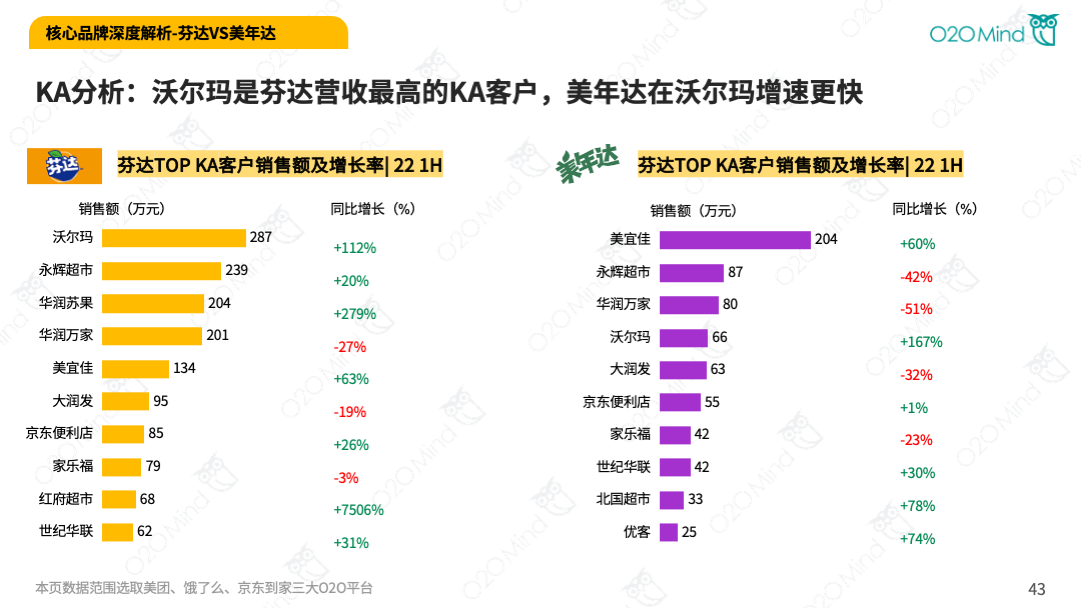

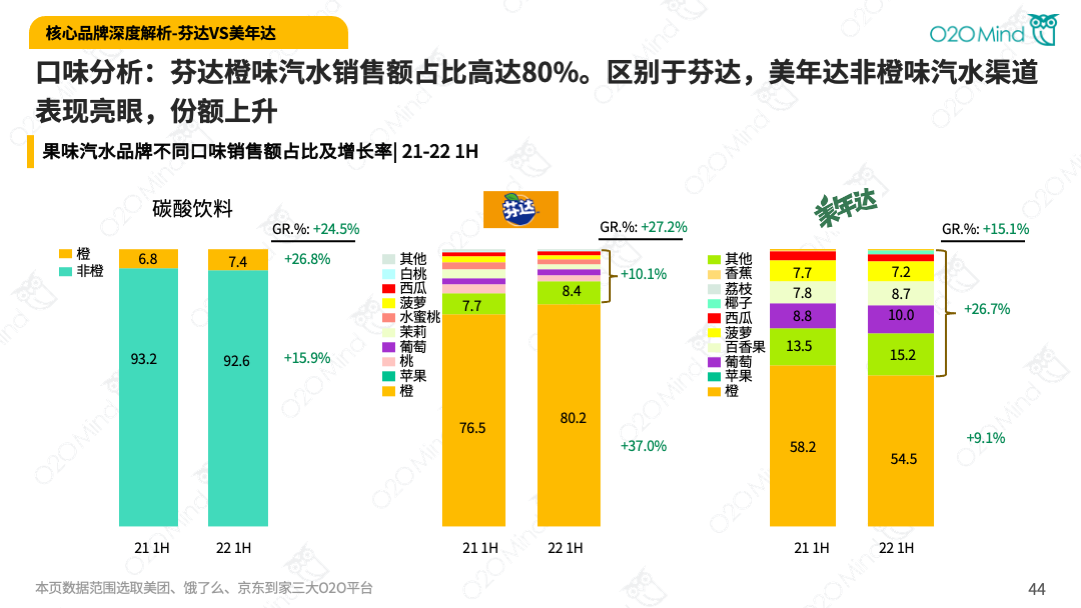

4、芬达VS美年达:(1)芬达在京东到家增长显著,美年达在美团竞争力提升。(2)芬达、美年达在一线城市增长缓慢,下沉市场到家渠道增幅超6成。(3) 华东区对芬达来说重要性显著,广东、东北、北部沿海等地区对美年达来说重要性更高。(4)橙味汽水O2O增长明显,其中芬达超八成营收来自橙味汽水。(5)沃尔玛是芬达营收最高的KA客户,美年达在沃尔玛增速更快。

▌ 数据说明

数据时段:2021年01月-2022年06月

数据工具:O2OMind

声明:以上分析结果所用数据来源互联网公开信息,本公司不对其真实性、完整性负责。

▌ 关于O2OMind

O2OMind大数据团队能够为客户提供O2O全平台店铺、品类、品牌、商品SKU等数据,为品牌方开拓O2O到家零售市场、智慧运营和线上营销提供大数据咨询服务。我们专注于帮助客户解决O2O到家零售业务痛点、盲点,为零售行业智慧运营赋能,助力业绩增长。

▌ 联系我们

欲联系作者,或了解有关O2OMind产品服务的更多信息、数据,请联系我们:

电话 / 微信:185 2065 8312(王先生)

邮箱:wangfeng@o2omind.com